海外FXのNDD方式とは?DD方式との違いを解説

海外FX初心者

海外FX初心者

この記事は:

に公開されています

に更新されています

FXのNDD方式とは、トレーダーの注文にFX業者が介入しない取引方式を指します。このNDD方式では、トレーダーが勝っても負けてもFX業者側の利益は変わりません。したがって、FX業者による価格操作が起こる可能性が低く、公正な取引ができると期待できます。

多くの海外FX業者はNDD方式を採用しているため、その特徴を知ることは重要です。本記事ではNDD方式の仕組みやメリットなどを、DD方式と比較しながら解説します。

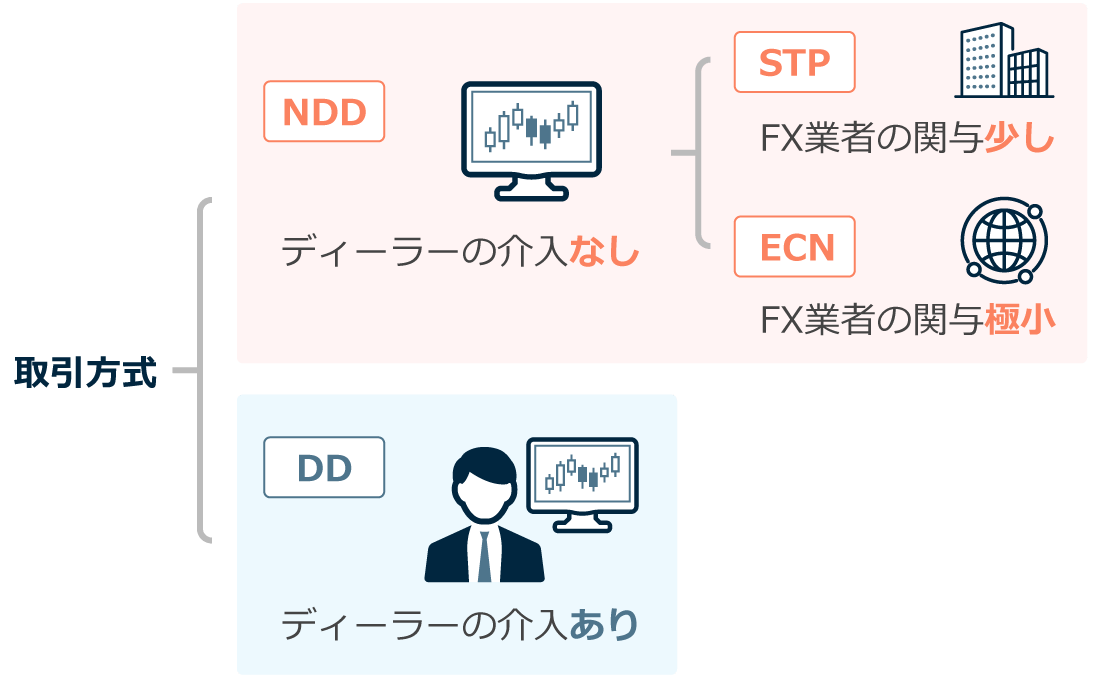

FXの取引方式は、NDD方式とDD方式に分けられます。この2つの違いは、FX業者側の担当者(ディーラー)が取引に介入するか否かにあります。介入がないのがNDD方式、介入があるのがDD方式です。

またNDD方式は、STP方式とECN方式に細分化することができます。

多くの海外FX業者はNDD方式を採用している一方、国内FX業者はDD方式を選ぶ傾向にあります。そのためNDD方式とDD方式の違いは、海外FXと国内FXを比較検討する際などに重要になります。

海外FXを利用するなら、STP方式とECN方式の違いも知っておくべきでしょう。この違いは、海外FX業者が提供する口座の性能に影響します。違いが分かれば、自分にとって有利な口座を見つけやすくなります。

FXのNDD方式では、トレーダーの注文がFX業者の担当者(ディーラー)に介入されません。すなわち、FX業者は顧客の注文を受け取ると、その注文を自動で金融機関に発注するなどします。

ディーラーが業務を行う場は、ディーリングデスクと呼ばれます*1。NDD方式は、このディーリングデスクを経由しない取引方式のため、NDD(No Dealing Desk)と表現されています。

*1ディーリングデスクは、ディーラー(人)を使って説明されることが一般的ですが、システムによっても運用されています。

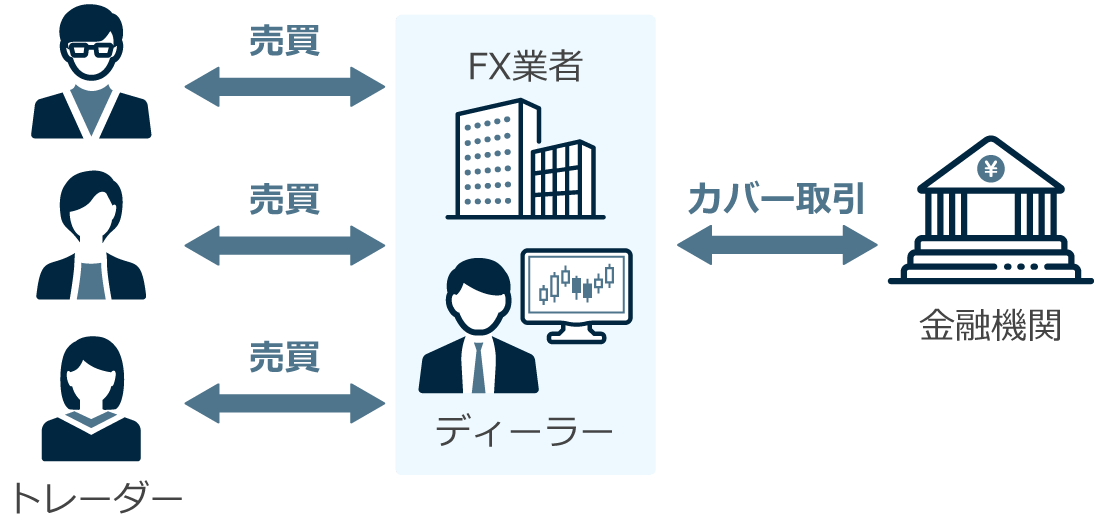

FXの取引方式の説明では、「カバー取引」という言葉がよく出てきます。取引方式を理解する上で重要なため、把握しておきましょう。

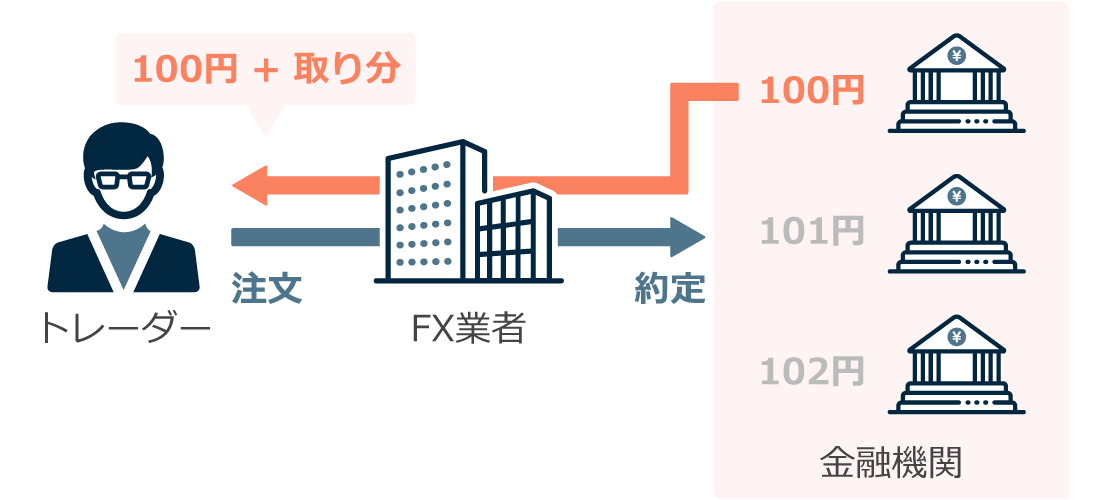

カバー取引とは、トレーダーの注文を受けたFX業者が、同じ注文を提携先の金融機関に出すことです。例えばトレーダーが「買い」で注文すると、そのカバー取引としてFX業者は、金融機関に「買い」で注文することがあります。

カバー先とは、FX業者がカバー取引を行う相手(金融機関)のことです。

FX業者がカバー取引を行うのは、一般的に価格変動による損失を抑えるためです。なぜ損失を抑えることにつながるかについて、考えてみましょう。

まず前提として、取引が成立するには買い手と売り手が必要です。FX(特にDD方式)においては、FX業者が相手方となって反対ポジションを持つことによって、顧客の取引を成立させています。したがって、トレーダーがドル円を100万通貨を買ったなら、FX業者は100万通貨を売ったことになります。

上記の状態においてFX業者は、相場が下落すれば利益を得られるものの、上昇すれば損失を出してしまいます。そこで、金融機関に100万通貨の買い注文を流すことによって、価格変動のリスクを解消するというわけです。

上記の例では、FX業者がいったんトレーダーの相手方となるケースを取り上げました。

しかしNDD方式の中には、FX業者がトレーダーの相手方とならない方式もあります。そのような方式では、FX業者はトレーダーの注文をそのまま外部に流しますが、その行為もカバー取引として説明されます。

つまり広い意味では、FX業者が一時的にトレーダーの相手方となるかどうかに関係なく、注文を受けたFX業者が、同種の注文を外部に発注したなら、それはカバー取引となります。

NDD方式にも種類があり、以下のように区別できます。

同じNDD方式であっても、STP方式かECN方式かによって口座の特徴が変わります。そのためこの違いは重要です。

STP方式とは、トレーダーの注文が直接カバー先の金融機関に送信される取引方式です。

STP方式を採用しているFX業者は、まず提携しているカバー先金融機関から価格情報を収集します。その中で最良の価格を選び、自社の取り分を上乗せしたレートなどをトレーダーに提示しています。そしてトレーダーが注文を出すと、FX業者はその注文を直接カバー先に発注するというイメージになります。

STP方式が採用されている場合、簡単にいえば、トレーダーはカバー先の金融機関が提示した価格を確認できます。またトレーダーが出した注文は、FX業者のシステム経由となるものの、カバー先の金融機関にそのまま発注されます。このような直接的な取引となるため、STP(Straight Through Processing)と表現されます。

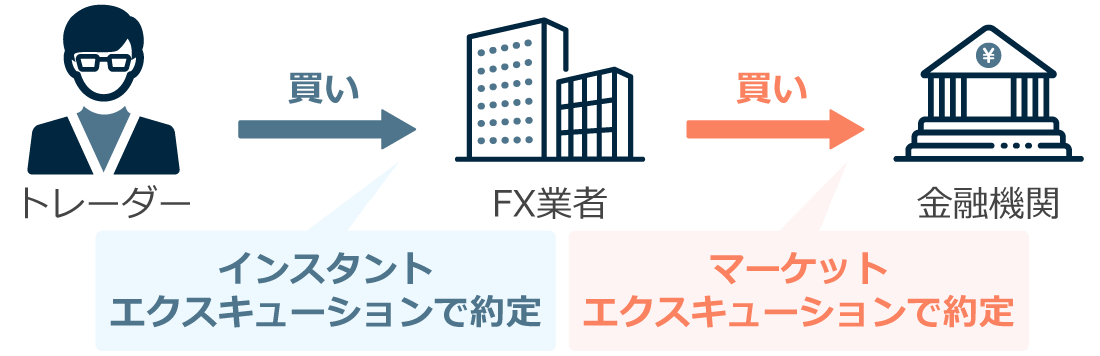

STP方式はさらに、「インスタントエクスキューション」と「マーケットエクスキューション」に区別することができます。2つの違いは約定が行われる場であり、以下のイラストのように示せます。

インスタントエクスキューションが採用されている場合、トレーダーが注文を出すと、FX業者は自社を相手方としてその注文を約定させます。その後、その注文をカバー先の金融機関に発注します。

FX業者が相手方となって取引を成立させるため、カバー先で約定させるよりも即座(インスタント)に取引が成立します。また基本的にスリッページが発生しない点も魅力です。

ただし、インスタントエクスキューションでは注文価格で約定するか、それともリクオートが起こるかの2択であり、後者の状況となると、注文のチャンスを逃す恐れがあります。なお、リクオートされる可能性が高まるのは、相場が激しく動く状況です。

スリッページもリクオートも約定力に関する用語ですが、それぞれ別物です。スリッページは約定したものの注文時と価格がズレている状態、リクオートは希望した価格での約定が拒否され、FX業者から別の注文価格を提案されることを指します。

マーケットエクスキューションでは、トレーダーの注文はカバー先の金融機関で約定されます。インスタントエクスキューションとは違い、FX業者がいったん相手方となることはなく、そのままカバー先で約定します。

マーケットエクスキューションではカバー先で約定が起こるため、FX業者に約定を拒否されることがありません。つまり成行注文を出せば、チャンスを逃すことなく取引を行えます。

しかし、インスタントエクスキューションでの約定よりも、スリッページが発生しやすくなります。その理由は、カバー先の流動性の影響を受けること、カバー先に注文が届くまでにわずかながら時間がかかることにあります。

STP方式のうち、より広く採用されているのはマーケットエクスキューションです。希望したタイミングで必ず約定をさせられることが人気の理由でしょう。

FXONでは、最新のテクノロジーを駆使した取引インフラを整備し、高速かつ安定した取引環境をご提供しています。これにより平均約定率99.91%、約定スピード0.020秒という高いパフォーマンスを実現しました。FXONでは、信頼性の高いインフラを構築し、さまざまな銘柄を安心してお取引頂ける環境作りに注力しています。

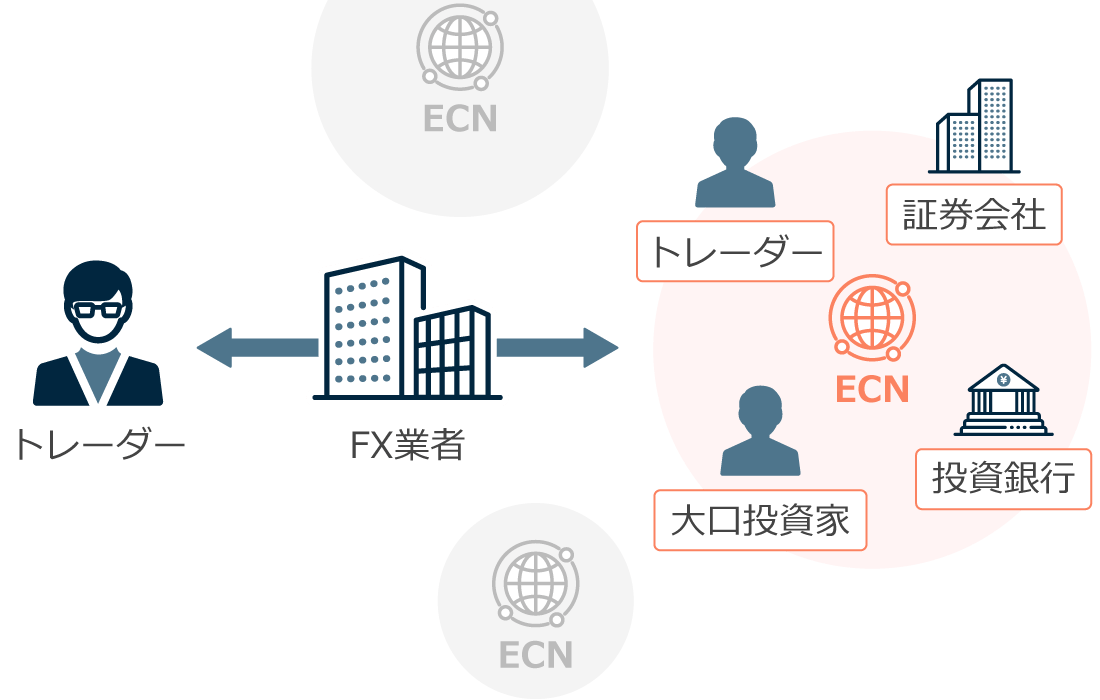

ECN方式とは、ECNと呼ばれる取引システムを利用することにより、取引を成立させる方式です。

ECNは不特定のトレーダーや金融機関が参加するネットワークであり、売り注文と買い注文をマッチングさせます。ECN方式で参加できる市場は流動性が高く、有利なレートで取引することができます。

ECN方式が採用されている場合、FX業者は自社の取り分を上乗せすることなく、市場のレートをトレーダーに配信しています。STP方式では、元のレートにFX業者の取り分が上乗せされることもあるため、レート配信の透明性はECN方式のほうが高くなっています。

ただし、ECN方式で取引をするには手数料を払わなければいけません。ECN方式においては、スプレッドではなく手数料がFX業者の取り分となっています。

海外FXのNDD方式のメリットを、3つに絞って解説します。

NDD方式では、カバー先の金融機関やECNの価格情報がトレーダーに直接提供されます。STP方式では、スプレッドが上乗せされたレートが配信されることもありますが、価格をリアルタイムで確認しながら取引できるので、価格配信の透明性が高いといえます。

またNDD方式では、トレーダーとFX業者が利益相反の関係になりません。トレーダーが勝とうが負けようがFX業者には影響しないため、価格操作の可能性が低く、公平な取引ができると考えられます。

NDD方式のFX業者は、手数料やスプレッドを収益源としており、多くのユーザーにたくさん取引してもらうことを目指しています。価格操作などを行って悪評が立つと、利用者が減ってしまいます。そのため、トレーダーの不信感を買うような行為は、進んで行わないと考えられます。

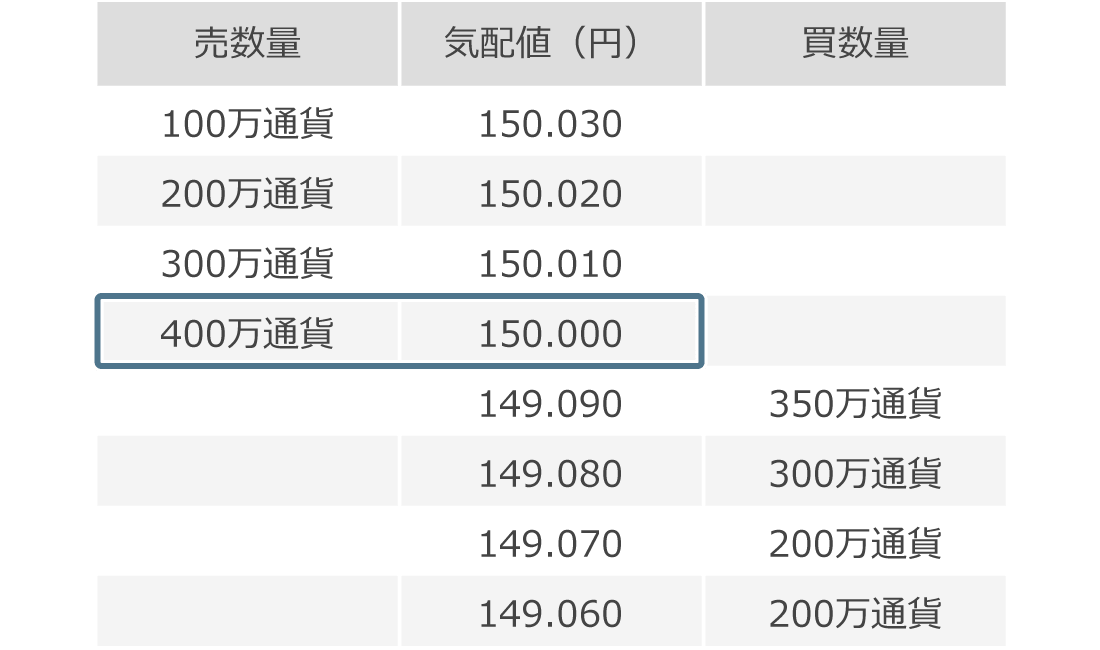

流動性が確保されている限り、NDD方式ではスリッページがあまり発生しません。NDD方式を採用するFX業者は、受け取った注文をそのままカバー先に流すためです。

流動性が高いときの取引状況をイメージするために、以下の注文状況(ドル円)があったとして考えてみましょう。

上記のような注文状況であれば、100万通貨(1.5億円相当)を成行買いしても、スリッページが発生することなく150円で約定します。

取引タイミングを流動性の高い時間帯に限定することで、スリッページを回避できるでしょう。なお、流動性が高まる時間帯は、ロンドン市場とニューヨーク市場が共に開いている午後9時〜午前3時頃です。

NDD方式の3つ目のメリットは、大口取引の約定率が高いことです。一般的に、欧米の大手金融機関から流動性が供給されるため、大口取引でも有利な条件で成立させることができます。

NDD方式を採用する各海外FX業者は、以下のような最大注文数量(1回あたり)を設定しています。

| 海外FX業者 | 最大注文数量 |

| AXIORY | 1億通貨 |

| Exness | 1億通貨 |

| XMTrading | 500万通貨 |

| IS6FX | 300万通貨 |

| FXON | 500万通貨 |

| 海外FX業者 | 最大注文数量 |

| AXIORY | 1億通貨 |

| Exness | 1億通貨 |

| XMTrading | 500万通貨 |

| IS6FX | 300万通貨 |

| FXON | 500万通貨 |

主要な海外FX業者では300万通貨(30ロット)以上を目安とし、流動性が保たれていれば1億通貨(1,000ロット)に対応する業者もあります。

大口とは、まとまった量の売買注文のことです。インターバンク市場における最低の取引数量100万通貨(1本)がその量の目安になりますが、海外FXでは定義がありません。日本の証券会社は5,000万円以上の取引を大口としています。

NDD方式には以下のようなデメリットがあります。

NDD方式を採用するFX業者は、スプレッドに取り分を上乗せしたり、一定の手数料を設定したりします。NDD方式のFX業者は、スプレッドや手数料を収益源としているためです。

一方、DD方式のFX業者はトレーダーと利益相反の関係にあるため、トレーダーが負けることによっても利益を得ることができます。別の収益源があるため、非常に狭いスプレッドを設定することも可能です。

NDD方式では、インターバンク市場の相場状況がリアルタイムに反映されます。そのため、価格変動の影響を受けやすい時間帯には、スプレッドが広がりやすくなります。

インターバンク市場とは、銀行などの金融機関が参加する市場を指します。FX業者に提示されるレートは、インターバンク市場の影響を受けます。

特に、流動性が低くなる早朝や重要な経済指標の発表前後にはスプレッドが大きく広がります。スプレッドの拡大が思わぬ損失につながる可能性があるため、注意が必要です。

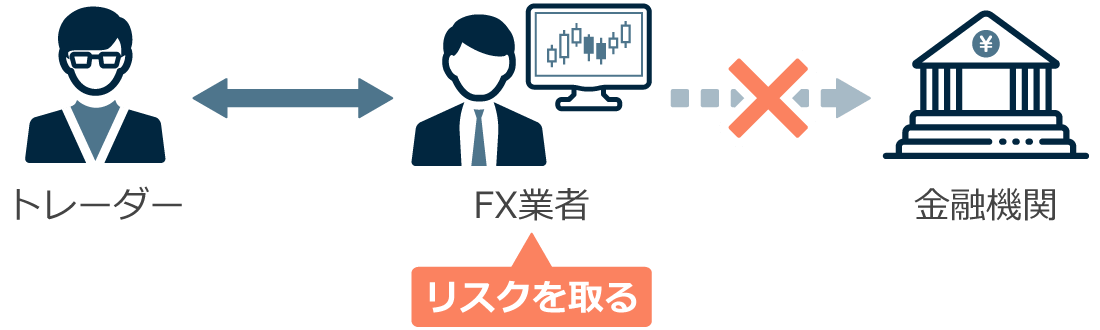

FXのDD方式とは、FX業者側の担当者(ディーラー)によって注文が処理される取引方式です。ほとんどの国内FX業者が採用しています。

この方式では、注文を受け取ったディーラーは、まず自社を相手方としてその注文を約定させます。その後に注文をカバー先に流すかどうかは、ディーラー次第となります。

カバー先に流した注文については、リスクヘッジがされた状態となります。つまり、トレーダーが勝っても負けてもFX業者には影響がない状況です。このときの状況は、NDD方式で見られたものと同様です。

一方、カバー先に流さなかった注文については、リスクヘッジがされていません。トレーダーが勝てばFX業者の損失に、トレーダーが負ければFX業者の利益となります。

FX業者がカバー取引を行わなかった場合について、より具体的に考えてみましょう。

例として、FX業者がドル円を150円で買う注文を受け、カバー先に注文を一切流さなかったとします。DD方式のFX業者は、自社を相手方として取引を成立させるため、150円で売るポジションを持っていることになります。

その後にドル円が149円に下落し、そこでトレーダーが決済すると、1円分がFX業者の利益になります。一方でドル円が151円に上昇し、そこでトレーダーが決済すると、FX業者は1円分の損失を被ります。

DD方式では、トレーダーとFX業者は利益相反の関係となります。カバー取引をしていない取引については、トレーダーが勝てばFX業者の損失、トレーダーが負ければFX業者の利益となります。

カバー先に流す場合、FX業者の収益源は手数料やスプレッドであり、それらは比較的小さな金額です。しかしカバー先に流さなければ、損失を被る恐れがあるものの、まとまった額の利益を得られる可能性があります。

カバー先に流すかどうかによって、どの程度のリスクを取るのかが決まります。この判断を行うディーラーは、リスク調整をしながら、自社の利益を最大化しているといえるでしょう。

FXONでは透明性の向上のために、すでにリアルタイムスプレッドやスワップポイントを公開しています。さらに高い透明性をご提供するために、今後は約定率やスリッページ割合の実績データも公開していく方針です。透明性の高い環境で安心してトレードを行っていただけます。

FXのNDD方式とDD方式の違いを解説します。

| 比較項目 | NDD方式 | DD方式 |

| 透明性 | 高い | 低い |

| 大口注文 | 可能 | 難しい |

|

約定拒否

リクオート

|

少ない | やや多い |

| スリッページ | 流動性による | 少ない |

| スプレッド | 広め | 狭い |

| 比較項目 | NDD方式 | DD方式 |

| 透明性 | 高い | 低い |

| 大口注文 | 可能 | 難しい |

|

約定拒否

リクオート

|

少ない | やや多い |

| スリッページ | 流動性による | 少ない |

| スプレッド | 広め | 狭い |

NDD方式では市場流動性の影響を強く受け、DD方式では業者の裁量によって取引環境の質も変化します。上の表はあくまでも一般化した内容です。

以降では、以下の3つのポイントについてより詳しく比較していきます。

NDD方式では流動性の高い市場にアクセスできるため、大口注文であっても基本的に取りこぼしなく約定されます。

一方のDD方式は、相対的に約定拒否とリクオートが多くなります。自社で決済するかどうかに裁量が入る余地があることを考えれば、自然なことでしょう。

NDD・STP方式のインスタントエクスキューションは、カバー先に即時に流さないため、マーケットエクスキューションに対して約定拒否とリクオートが多くなります。

NDD方式とDD方式におけるスリッページには、市場流動性の影響が強く表れます。

NDD方式では、流動性が低くボラティリティが高い時間帯には、注文直後の価格変動によりスリッページが発生することがあります。また、大口取引であれば注文処理に時間がかかるため、スリッページが発生する確率が高まります。

一方のDD方式では、FX業者が即時に約定させればスリッページは発生しません。ただしFX業者にとって不利な状況になった場合、リクオートや約定拒否が起こります。

DD方式ではFX業者の信頼性が極めて重要です。悪意のある業者は価格操作をする可能性があるため、会社情報や金融ライセンスなどを調査する必要があります。

ドル円とユーロドルにおいて、NDD方式とDD方式の実質スプレッドを比較します。

実質スプレッドとは、取引手数料をスプレッドに換算して、純粋なスプレッドと合計した数値です。支払う合計のコストとなります。

以下のNDD方式の比較表には、STP方式のマーケットエクスキューションを採用している海外FX業者3社の実質スプレッドを記載しています。DD方式の比較表には、相対取引を公表している国内FX業者の実質スプレッドをまとめています。

| NDD方式(海外) | USDJPY(pips) | EURUSD(pips) |

| Exness | 1.0 | 0.80 |

| FXGT | 1.20 | 0.80 |

| XMTrading | 1.40 | 1.20 |

| FXON(エリート口座) | 1.30 | 0.80 |

|

NDD方式

(海外)

|

USDJPY

(pips)

|

EURUSD

(pips)

|

| Exness | 1.0 | 0.80 |

| FXGT | 1.20 | 0.80 |

| XMTrading | 1.40 | 1.20 |

| FXON(エリート口座) | 1.30 | 0.80 |

*12025年3月14日の平均スプレッドであり、単位は全てpipsです。

| DD方式(国内) | USDJPY(pips) | EURUSD(pips) |

| SBI FXトレード | 0.18 | 0.30 |

| GMOクリック証券 | 0.20 | 0.30 |

| DMM FX | 0.20 | 0.30 |

|

DD方式

(国内)

|

USDJPY

(pips)

|

EURUSD

(pips)

|

| SBI FXトレード | 0.18 | 0.30 |

| GMOクリック証券 | 0.20 | 0.30 |

| DMM FX | 0.20 | 0.30 |

*12025年3月時点での各社が掲載しているスプレッドであり、単位は全てpipsです。

DD方式を採用する国内FX業者では、NDD方式を採用する海外FX業者よりもスプレッドが狭くなる傾向にあります。実質スプレッドのみで比較すると、DD方式のほうが取引コストを抑えられるでしょう。

FXONでは業界最狭水準の「0.0pips」からのスプレッドを実現しています。また、最先端のテクノロジーを駆使した堅牢な取引インフラを構築。平均約定率99.91%、約定スピード0.020秒というお客様が取引しやすい環境をご提供しています。さらに、あらゆる相場状況においても安定した取引が行えるよう、継続的なシステム強化と最適化を実施しています。主要通貨ペアをはじめ、多彩な銘柄を安心してお取引いただける環境づくりに力を注いでいます。

高水準の約定力と信頼性の高いインフラで、ストレスのないトレードをサポートいたします。

FXのNDDの注意点やNDD業者を利用する際のポイントを補足します。

NDD方式とDD方式を比較する記事の中には、呑み行為が詐欺であるかのように説明しているものも見受けられます。しかし、FXの呑み行為は詐欺ではありません。

呑み行為とは、FX業者がトレーダーの相手となって取引を成立させ、注文を外部に取り次がない行為を指します。またFX業者が相手となって約定させることは「呑む」といわれます。DD方式のほか、NDD方式のインスタントエクスキューションでも一時的に呑んだ状態となります。

また呑み行為は、必ずしも悪い行為ではありません。FX業者が呑み行為を行い、注文をインターバンク市場などに取り次がなかった場合、取り次ぎの分のコストが抑えられます。これが普段の取引コストの低下につながっていると考えられます。

NDD方式やDD方式という言葉には、厳密な定義がありません。おおよその意味は一致していても、情報発信者によって細かな部分が異なっていることがあります。

例えば、NDD方式を採用しているといわれる海外FX業者の中には、マリー取引を行っている業者もあります。マリー取引はDD方式に分類されることが多いため、「NDD方式のFX業者がマリー取引をしている」という状況は、矛盾していることになります。

マリー取引とは、受け取った注文同士をFX業者が相殺させる処理であり、呑み行為の一種です。例として、FX業者が10万通貨の買い注文を受け取ったときに、同額の売り注文を受け取っていたとします。この場合、各注文が相殺し合っているため、FX業者は注文を外部市場に流す必要がありません。このように相殺させる方法がマリー取引です。

マリー取引が行われても、トレーダーとFX業者は利益相反の関係になりません。利益相反の関係にならないのは、NDD方式の一般的な特徴です。このような事情から、マリー取引をどのように取り扱うかは難しく、ディーリングデスクを設けずにマリー取引を行う業者を「ハイブリッド型」と区別する考え方も存在します。

いずれにせよ、NDD方式やDD方式という言葉が使われているとき、その言葉が何を指しているかに意識を向けたほうが良いかもしれません。

NDD方式を採用する海外FX業者は、一般的にカバー先と未カバー率(カバー取引をしていない割合)を公表していません。したがってカバー取引をしているかどうかは、基本的に業者からの情報を信じるしかありません。

一方で国内FX業者は、カバー先の金融機関や未カバー率、平均証拠金率、カバー取引の状況を法律に準じて公開しています。このため、呑み行為をしている業者であっても適切にカバー取引がされていれば、リスクを取り過ぎていないと判断できます。

以上より、海外FX業者を利用する場合は注意する必要があります。中にはNDD方式を謳っていながらもDD方式を採用し、顧客と利益相反の関係になっているFX業者もあるかもしれません。この対策として、金融ライセンスの保有状況を確認するなどの対応が必要になります。

NDD方式とDD方式には異なるメリットとデメリットがあります。どちらか一方が優れているわけではないため、ニーズに応じて使い分けることが大切です。

例えば、取引の公正性や透明性を重視するなら、NDD方式が適しているといえます。一方で、スプレッドの狭さを重視するならDD方式が有利となります。

基本的に海外FX業者はNDD方式を、国内FX業者はDD方式を採用しています。そのため、両者の全体的な違いを把握し、その上で決めることも重要でしょう。

多くの海外FX業者はNDD方式を採用しています。NDD方式はSTP方式とECN方式に分類され、さらにSTP方式はインスタントエクスキューションとマーケットエクスキューションに区分されますが、いずれも透明性が高い取引方法です。

上記の取引方式にはそれぞれメリット・デメリットがあります。そのため、海外FXの口座選びの際は、DD方式とNDD方式の違いだけではなく、NDD方式の種類にも着目してみて下さい。

FXONではマーケットエクスキューションのSTP口座を2タイプご用意しています。また、最大1,000倍のレバレッジを提供しており、少ない資金でも大きな数量でのお取引が可能です。これにより、資金効率を最大限に高めながら、柔軟かつ多彩なトレード戦略を実現いただけます。万が一の相場変動による急激な損失にも備え、FXONではゼロカットシステムも導入。お客様の口座残高がマイナスとなった場合でも、追加のご入金は不要で、損失は入金額の範囲内に限定されます。

高レバレッジを活かした積極的なトレードを、安心の環境でご体験ください。

この記事はお役に立ちましたか?

0人中0人がこの記事が役に立ったと言っています

貴重な意見をいただきありがとうございます。

FXON メディア

MQL5 VPSの評判は?自動売買歴5年の筆者が実際に使って本音でレビュー!

に公開

に更新

に公開

に更新

MetaTrader専用に最適化された「MQL5 VPS」は、低遅延・高安定の自動売買環境を提供する公式VPSです。設定が簡単でリモート接続不要、EAを24時間稼働可能。スキャルピングにも最適な高速取引を実現し、FXONの無料特典で手軽に試せます。

FXON メディア

MQL5 VPSの使い方を徹底解説!契約・設定・稼働までの操作ガイド

に公開

に更新

に公開

に更新

この記事では、MQL5 VPSの契約準備から支払い方法、MT4/MT5での移行設定、EAを24時間安定稼働させる確認手順、注意点とトラブル対処まで詳しく解説しています。FXONの条件付き無料キャンペーンで、超低遅延VPSを実質ゼロコストで導入する方法も紹介します。

FXON メディア

【完全無料】FXONパーフェクトオーダーインジケータを徹底解説!

に公開

に更新

に公開

に更新

FXONのパーフェクトオーダーインジケータは、無料・MT4/MT5標準搭載・矢印サインと通知でエントリーを可視化できる高機能ツールです。初心者でもトレンド方向とエントリーポイントを直感的に把握でき、過去検証にも活用できます。

海外FX初心者

海外FXで使えるデビットカードは?入出金の仕組みやメリットも紹介

に公開

に更新

に公開

に更新

三菱UFJ銀行や住信SBIネット銀行、りそな銀行、PayPay銀行は、海外FXでの利用を制限していると思われます。一方、2024年2月に調査した範囲では、三井住友銀行やみずほ銀行、楽天銀行からの説明の中には、海外FXでの利用を制限していると捉えられそうな記載はありませんでした。

海外FX初心者

海外FXと仮想通貨の損益は通算可能!税金で損しないために知っておきたい「雑所得」とは?

に公開

に更新

に公開

に更新

海外FXの損益は、仮想通貨(暗号資産)をはじめとする特定の種類の損益と相殺できます。海外FXと仮想通貨によって得た収入は、税金の計算上いずれも「雑所得」に分類され、まとめて所得金額を計算することになっているからです。

フィルターを適用する