海外FXでプリペイドカードを使うメリットは?利用できるカードの特徴も解説

海外FX初心者

海外FX初心者

この記事は:

に公開されています

に更新されています

次のような場合、プリペイドカードでの入金は便利な手段となる可能性があります。

前払い式であるプリペイドカードは、後払い式のクレジットカードとは違い、審査なしで作成できることがほとんどです。またチャージする金額を抑えることで、使いすぎや不正利用によるリスクを限定することもできます。

ただし、海外FXで使えるカードが少ないなどの難点があります。そこでこの記事では、プリペイドカードによる入金のメリットや注意点、海外FXで使える可能性があるカードについて紹介します。

なお、FXONでは国内銀行や仮想通貨(暗号資産)入金など、多彩な決済方法に対応しています。FXONで利用可能な入出金方法については下記のページでご確認頂けます。

まずはプリペイドカードの基本を説明します。

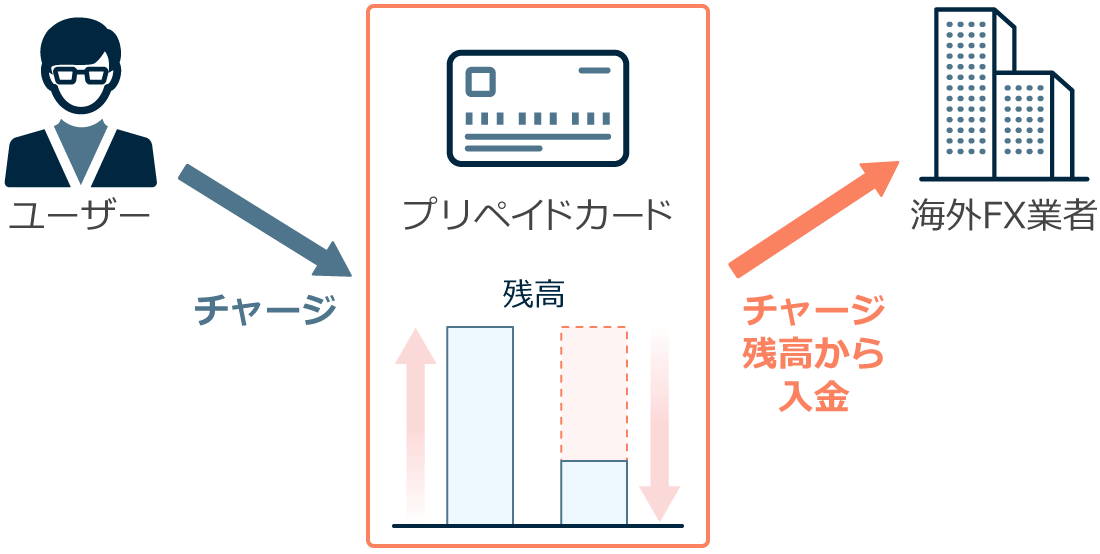

プリペイドカードとは、あらかじめ資金をチャージ(入金)しておくと、その金額の範囲内で決済ができるカードです。

プリペイドカードで支払いをすると、チャージした残高から支払い額が差し引かれます。海外FX業者への入金に使った場合も、チャージした残高から入金額が引かれます。

プリペイドカードとデビットカード、クレジットカードの大きな違いは、その支払い方法にあります。

プリペイドカードは前払い式のカードで、あらかじめチャージしておいた分だけ利用できます。これに対してデビットカードは、即時払いで決済できるカードです。支払いやFX業者への入金をすると、紐づいている銀行口座から資金が自動で引き出される仕組みです。

デビットカードでFX業者への入金をした様子は、以下のように表せます。

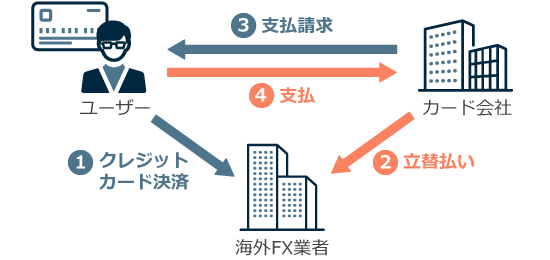

他方、クレジットカードは後払い式の決済ができるカードです。ユーザーがクレジットカード決済をすると、カード会社がその代金を立て替えて店舗やFX業者などに支払います。その後、ユーザーはカード会社からの請求を受け、立て替えてもらった分を支払うという流れとなっています。

クレジットカードでFX業者への入金をした様子は、以下の通りです。

また、クレジットカードとプリペイドカードを比較したとき、発行のための審査の有無も違いです。クレジットカードは後払い式のため、カード発行の申込み時には、金銭の借入についての状況に問題がないかを審査されます。

一方で、プリペイドカードは前払い式なので、発行するために上のような信用情報の審査は不要です。本記事で紹介する「バンドルカードリアル+」のように、発行するのに本人確認が必要なプリペイドカードはありますが、クレジットカードの審査ほど厳密なものではないと考えられます。

プリペイドカードはこのように審査なしで作成でき、海外FX業者への即座での入金を可能にします。プリペイドカードの利用は、クレジットカードの審査に通るかが心配な個人事業主の方などに適している可能性があります。

一部のプリペイドカードでは、一時的に資金を借りられるサービス、すなわち、後払い式のサービスが使えることがあります。このサービスを使うには審査が必要になったり、手数料や利息がかかったりします。

プリペイドカードにはさまざまな種別があります。プリペイドカードについての理解を深めるための知識として、以下の3つの点から説明します。

プリペイドカードは、カードに設定された金額を使い切ると使えなくなる「使い切り型」と、カードに好きな金額を繰り返しチャージして使える「チャージ型」に分類できます。

これらの特徴は以下の通りです。

| 項目 | 使い切り型 | チャージ型 |

| カードの例 |

図書カード

QUOカード

|

Suica

nanako

Vプリカ

バンドルカード

dカードプリペイド

|

| 使える店舗 |

限られた加盟店

|

広範囲の加盟店

|

| 使える金額 |

購入した金額分

|

チャージした金額分

|

| チャージ方法 |

不可*1

|

現金

クレジットカード

ATMなど

|

| 項目 | 使い切り型 | チャージ型 |

| カードの例 |

図書カード

QUOカード

|

Suica

nanako

Vプリカ

バンドルカード

dカードプリペイド

|

| 使える店舗 |

限られた加盟店

|

広範囲の加盟店

|

| 使える金額 |

購入した金額分

|

チャージした金額分

|

| チャージ方法 |

不可*1

|

現金

クレジットカード

ATMなど

|

*1 購入するとあらかじめチャージされた残高を利用できるようになります。実店舗やネットショップで販売されています。

このうち、海外FXへの入金に利用できるのは、基本的にチャージ型のカードです。

ただし、チャージ型であれば全て利用できるというわけではありません。以下のような点に当てはまる場合、海外FXでの入金に利用できない可能性が高くなります。

プリペイドカードの分類は、プラスチックカード(物理カード)として発行されるかという点でも行えます。物理カードとして発行されるものは「リアルカード」、物体として発行されないものは「バーチャルカード」と呼ばれます。

リアルカードとバーチャルカードの両方を発行できるプリペイドカードとして、Kyash Visaカードとバンドルカードを挙げることができます。これらのカードのスペック情報を基にして、リアルカードとバーチャルカードを比較してみましょう。

| 項目 | 内容 |

| 使える店舗 |

実店舗

ネットショップ

|

| チャージ上限 |

1回当たり:5万~30万円

|

| 決済上限 |

1回当たり:3万~30万円

1ヶ月当たり:12万~100万円

|

| 発行手数料 |

300~900円

|

| 年会費 |

無料

|

| 入会費 |

無料

|

| 項目 | 内容 |

| 使える店舗 |

実店舗

ネットショップ

|

| チャージ上限 |

1回当たり:5万~30万円

|

| 決済上限 |

1回当たり:3万~30万円

1ヶ月当たり:12万~100万円

|

| 発行手数料 |

300~900円

|

| 年会費 |

無料

|

| 入会費 |

無料

|

| 項目 | 内容 |

| 使える店舗 |

ネットショップ*1

|

| チャージ上限 |

1回当たり:3万~10万円

|

| 決済上限 |

1回当たり:3万~10万円

1ヶ月当たり:5万~15万円

|

| 発行手数料 |

無料

|

| 年会費 |

無料

|

| 入会費 |

無料

|

| 項目 | 内容 |

| 使える店舗 |

ネットショップ*1

|

| チャージ上限 |

1回当たり:3万~10万円

|

| 決済上限 |

1回当たり:3万~10万円

1ヶ月当たり:5万~15万円

|

| 発行手数料 |

無料

|

| 年会費 |

無料

|

| 入会費 |

無料

|

*1Apple PayやGoogle ウォレットに登録すれば、実店舗で利用することも可能となります。

上記の比較結果を基にすると、リアルカードは発行するのに手数料がかかるものの、チャージできる金額や決済できる金額が大きい傾向にありそうだといえます。

海外FXでの入金に使える可能性は、リアルカードとバーチャルカードの両方にあるでしょう。ただし、本記事作成にあたって調べた範囲では、海外FXでの入金に使える可能性があったのは「バンドルカードリアル+」というリアルカードのみでした。

海外FX業者の中には、XMTradingやLand Primeなど、自社のプリペイドカードを発行していたところもありました。以下はLand Primeのプリペイドカードのイメージ画像です。

出典:Land Prime

しかし、2024年1月時点ではそれらのサービスは提供されていません。海外FX業者のプリペイドカードは税金や規制などの面で問題があり、今後も日本で普及していくことは難しいと考えられます。

Neteller(ネッテラー)とは、海外FX業者への入出金に使われていたオンラインウォレットです。かつては海外FXでの入出金で使われることが多かったですが、日本在住のユーザーは利用できなくなっています。

プリペイドカードによる入金への対応状況は、FX業者ごとに異なります。ここでは、主要な海外FX業者11社に問い合わせた結果を記載します(2024年1月12日時点)。

| 業者名 | 対応可否 |

| FXGT | 〇 |

| Exness | 〇 |

| AXIORY | 〇 |

| IS6FX | 〇 |

| iFOREX | 〇 |

| XMTrading | × |

| ThreeTrader | × |

| HFM | × |

| Titan FX | × |

| Traders Trust | × |

| BigBoss | × |

| 業者名 | 対応可否 |

| FXGT | 〇 |

| Exness | 〇 |

| AXIORY | 〇 |

| IS6FX | 〇 |

| iFOREX | 〇 |

| XMTrading | × |

| ThreeTrader | × |

| HFM | × |

| Titan FX | × |

| Traders Trust | × |

| BigBoss | × |

プリペイドカード入金に対応している業者は11社中5社で、あまり多くないといえます。

また注意点として、クレジットカード入金に対応している業者でも、プリペイドカード入金には対応していない場合があります。特定のFX業者の状況を調べる際は、クレジットカードの対応状況とは別で調べる必要があります。

利用したいFX業者がプリペイドカード入金に対応していなければ、他の入金方法の利用を検討するしかないでしょう。

FX業者がプリペイドカード入金に対応していても、全てのプリペイドカードで入金ができるわけではありません。利用できるカードはむしろ限定的です。ここでは海外FXで使える可能性があるカードの条件を紹介します。

海外FXへの入金に利用するなら、VISA、Mastercardなどの国際カードブランドがついているかを確認しましょう。国際カードブランドのロゴがないプリペイドカードでは、海外FXに入金できないことがほとんどです。

また、海外FX業者によって対応している国際カードブランドが異なる場合があります。そのため、事前に確認しておく必要があります。

なお、海外FXの入金に対応している可能性が高いカードブランドは、以下の通りです。

基本的に、海外FXへの入金に使うプリペイドカードは、FX業者に登録している名義と同じ名義で発行されている必要があります。つまり、本人名義で発行されないプリペイドカードは利用できない可能性が高いです。

本人名義での発行ができないプリペイドカードの例として、バンドルカードリアルを挙げることができます。バンドルカードリアルでは、支払い時の名義欄が「姓:VANDLE 名:USER」となり、これを本人名義にすることができません。

本人名義での発行ができないカードもあるので、登録する前に条件を確認しておきましょう。

本人名義のカードを使わなければいけないのは、マネーロンダリング対策のためです。

プリペイドカードの発行会社が、海外FXでの利用を禁じていることがあります。例えば、三井住友VISAプリペイドの利用上の注意点には、FXでの利用を禁止する旨の記載があります。

換金性の高い商品のご購入に関するお支払い

dカードプリペイドの利用上の注意点としても、上記と同じ文言が記載されています。

また、バーチャルカードとして発行できるVプリカの注意点にも、FXでの利用を禁止する旨の記載があります。

このような記載がある場合、いざ海外FXへ入金してみたら利用ができず、カードを作ってチャージをした分の手間が無駄になる可能性が高いです。プリペイドカードを利用する前に、カード発行会社の利用規約や注意事項をチェックしておきましょう。

海外FXへの入金に使える可能性があるカードとしては、バンドルカードリアル+が挙げられます。バンドルカードリアル+は、カンム株式会社が発行するVISAブランドのプリペイドカード「バンドルカード」の一種です。

出典:バンドルカード

| 項目 | 条件 |

| チャージ上限 |

1回当たり:10万円

1ヶ月当たり:200万円

有効期限内:上限なし*1

|

| カード残高の上限 | 100万円 |

| 決済上限 | 記載なし |

| 発行手数料 | 600円、または700円 |

| 年会費 | 無料 |

| 入会費 | 無料 |

| 項目 | 条件 |

| チャージ上限 |

1回当たり:10万円

1ヶ月当たり:200万円

有効期限内:上限なし*1

|

| カード残高の上限 | 100万円 |

| 決済上限 | 記載なし |

| 発行手数料 | 600円、または700円 |

| 年会費 | 無料 |

| 入会費 | 無料 |

*1有効期限は5年です。

バンドルカードの利用規約やヘルプページには、FXで使えないことを示唆する記載は見当たりませんでした(2024年1月時点)。

またバンドルカードリアルとは違い、バンドルカードリアル+では発行に本人確認が必要となることもあり、カードの名義人が本人の氏名になるので、海外FX業者側で入金を受け付けてもらいやすいでしょう。

ただし、実際に利用できるかどうかは状況によって異なります。そのため、まずは少額入金を行い、状況を確かめてみることをおすすめします。

なお、FXONでは年中無休で日本語サポートを提供しております。各種入出金方法についてのご不明点も、何らかのトラブルの際のお困りごとも気軽にお問い合わせ下さい。安心してお取引頂ける環境をご用意しております。

プリペイドカードで海外FX業者に入金するメリットは以下の通りです。

プリペイドカード入金のメリットの1つは、不正利用された場合の損失を限定できることです。

プリペイドカードで支払いができる金額は、事前にチャージしておいた分だけです。チャージする金額を抑えておけば、万が一カード情報が漏洩して不正利用されたとしても、被害額は少なくなります。

海外FXに不慣れで入金に不安を感じる人には、プリペイドカード入金をおすすめできます。

プリペイドカードではチャージした金額分しか決済できないことから、後払い式のクレジットカードと比較して、使いすぎを防ぎやすくなっています。

後払い式ではないカードとしてはデビットカードを挙げることもでき、デビットカードも使いすぎ防止に役立ちます。しかし、保有しているデビットカードが日常的に使う銀行口座と紐づいており、そのデビットカードをFX業者への入金に利用していると、生活に使う資金をFXに費やしてしまう恐れがあります。

このように考えると、プリペイドカードはFXに使う金額をコントロールしやすいカードだといえるでしょう。トレードに夢中になって入金しすぎてしまった経験がある人は、試してみると良いかもしれません。

感情的になって使いすぎてしまう癖がある人は、プリペイドカードのチャージ方法として、インターネットバンキングなどの便利な方法ではなく、コンビニ支払いなどの手間がかかる方法を使うようにすると良いでしょう。コンビニに行くまでの間に冷静さを取り戻せるかもしれません。

プリペイドカード入金は、基本的にクレジットカード入金と同じ扱いになります。

クレジットカードで入金すると、入金が取引口座にすぐに反映され、入金時の手数料が無料であることがほとんどです。プリペイドカードで入金する場合も同様で、入金が反映されるのが早く、入金時に手数料がかからないことが一般的です。

プリペイドカードの発行時には審査がありません。本人確認があったとしても、クレジットカードの審査ほど厳しいものではないと考えられます。

個人事業主でクレジットカードの審査を通過できないといった場合でも、プリペイドカードであれば問題なく保有できます。

プリペイドカードでは利用者の信用度に関係なく、高額なチャージができることがあります。

例えばバンドルカードリアル+では、月間チャージ上限額は200万円、チャージ残高の上限は100万円に設定されています。そのため、1度に100万円を海外FXに入金するといった処理が、1ヶ月以内に2回までできるものだと考えられます。この条件であれば、不都合なく利用できるケースは多いでしょう。

一方で、一般的なクレジットカードの利用上限額は、数十万円から数百万円程度です。ゴールドカードでは利用上限額が高くなる傾向にありますが、職業や年収、その人の信用情報(金銭の貸借についての状況など)を基にしてカード会社が決めるので、同じカードであっても人によって違うこともあります。

持っているクレジットカードの上限額が不十分なこともあるでしょう。このような状況では、バンドルカードリアル+のようなカードは便利でしょう。

海外FX業者によっては、プリペイドカードでの入金に上限が設定されていることがあります。例えばAXIORYでは、6ヶ月ごとのプリペイドカードによる入金限度額が口座総額で11万円までに限定されています。

プリペイドカードでの入金には、以下の注意点があります。

プリペイドカードでの入金が行えない状況は多いです。

まず、プリペイドカード入金に対応している海外FX業者はあまり多くありません。今回行った調査では、プリペイドカードに対応しているFX業者は11社中5社のみでした。

また、海外FX業者への入金に使えるプリペイドカードは少数です。本人名義のカードでないと使えないことが多いですし、カード会社が禁止していることも少なくありません。

さらに実際に入金できるかどうかは、入金手続きをしてみるまで分からないということが大半でしょう。

プリペイドカードでの出金は、クレジットカードでの出金と同様に返金処理として扱われます。返金であるため、プリペイドカードで出金できるのは入金した金額分だけです。入金額を超える出金(利益分の出金)は、別の方法で行う必要があります。

基本的には利益分の出金は銀行送金に限られる場合が多くなっているため、出金時に利用する銀行口座をあらかじめ用意しておくと良いでしょう。

プリペイドカードへの出金は返金処理となることもあり、出金の反映に時間がかかることがあります。数日から数週間の期間が必要な場合もあるため注意が必要です。

早く着金することを重視する場合、オンラインウォレットや仮想通貨(暗号資産)、国内銀行送金の利用を検討してみて下さい。

プリペイドカードを使った入金は、次のような場合におすすめできる可能性があります。

対応しているFX業者やカードが少ないという点は大きなデメリットです。しかし魅力を感じる場合は、他の手段と比較しながら利用を検討してみても良いでしょう。

なお、FXONでは年中無休でカスタマーサポートを提供しており、入出金や取引に関するご質問を受け付けています。ご不明な点がございましたら、お気軽にお問い合わせ下さい。

また、充実した日本語サポート体制下でのハイレバレッジ取引もぜひお試し下さい。

この記事はお役に立ちましたか?

1人中1人がこの記事が役に立ったと言っています

貴重な意見をいただきありがとうございます。

FXON メディア

MQL5 VPSの評判は?自動売買歴5年の筆者が実際に使って本音でレビュー!

に公開

に更新

に公開

に更新

MetaTrader専用に最適化された「MQL5 VPS」は、低遅延・高安定の自動売買環境を提供する公式VPSです。設定が簡単でリモート接続不要、EAを24時間稼働可能。スキャルピングにも最適な高速取引を実現し、FXONの無料特典で手軽に試せます。

FXON メディア

MQL5 VPSの使い方を徹底解説!契約・設定・稼働までの操作ガイド

に公開

に更新

に公開

に更新

この記事では、MQL5 VPSの契約準備から支払い方法、MT4/MT5での移行設定、EAを24時間安定稼働させる確認手順、注意点とトラブル対処まで詳しく解説しています。FXONの条件付き無料キャンペーンで、超低遅延VPSを実質ゼロコストで導入する方法も紹介します。

FXON メディア

【完全無料】FXONパーフェクトオーダーインジケータを徹底解説!

に公開

に更新

に公開

に更新

FXONのパーフェクトオーダーインジケータは、無料・MT4/MT5標準搭載・矢印サインと通知でエントリーを可視化できる高機能ツールです。初心者でもトレンド方向とエントリーポイントを直感的に把握でき、過去検証にも活用できます。

海外FX初心者

海外FXで使えるデビットカードは?入出金の仕組みやメリットも紹介

に公開

に更新

に公開

に更新

三菱UFJ銀行や住信SBIネット銀行、りそな銀行、PayPay銀行は、海外FXでの利用を制限していると思われます。一方、2024年2月に調査した範囲では、三井住友銀行やみずほ銀行、楽天銀行からの説明の中には、海外FXでの利用を制限していると捉えられそうな記載はありませんでした。

海外FX初心者

海外FXと仮想通貨の損益は通算可能!税金で損しないために知っておきたい「雑所得」とは?

に公開

に更新

に公開

に更新

海外FXの損益は、仮想通貨(暗号資産)をはじめとする特定の種類の損益と相殺できます。海外FXと仮想通貨によって得た収入は、税金の計算上いずれも「雑所得」に分類され、まとめて所得金額を計算することになっているからです。

フィルターを適用する