海外FXの税金まとめ!国内FXとの違いや申告のポイントを徹底解説

海外FXの税金

海外FXの税金

この記事は:

に公開されています

に更新されています

毎年、2月〜3月は確定申告の時期となります。確定申告とは「所得税の納税手続き」のことです。会社に雇用されているサラリーマンの方であれば、企業の経理部門があらかじめ給与から所得税分を源泉徴収し、納税業務を代行しています。一方、個人事業主など企業に雇用されていない人は、1年間の収支を税務署に自己申告し、所得税を支払います。

サラリーマンの方でも、海外FX業者を利用する場合の税金について、疑問点がある人も多いでしょう。

結論から述べれば、国内FXであっても海外FXであっても、一定額以上の収益が発生し、日本に居住しているのであれば、税金を支払う必要があります。ただし、国内FX業者と海外FX業者を利用した場合では税金の仕組みが異なるため注意が必要です。

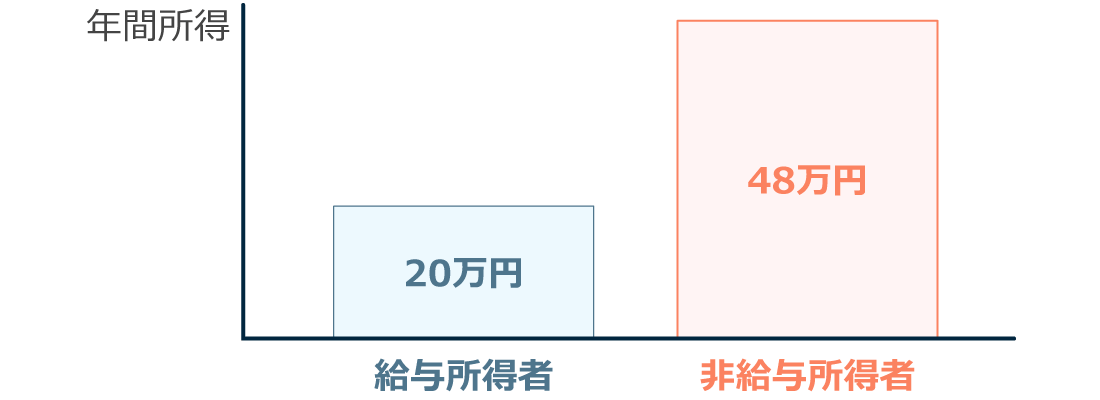

最初に確定申告が必要かどうかを確認しましょう。確定申告が必要かどうかは「給与所得者」か「非給与所得者」かによって異なります。

企業に勤めており、給与で生計を立てている人(サラリーマン)は「給与所得者」と呼ばれます。一方、個人事業主といったフリーランス、専業主婦、専業トレーダーなど自らの事業によって生計を立てている人は「非給与所得者」に分類されます。

海外FXで一定の利益が出た際は確定申告が必要ですが、給与所得者(企業に勤めている人)か非給与所得者かによって、確定申告の義務が発生する基準額が異なります。

| 区分 | 確定申告が必要な海外FXの年間所得基準 |

| 給与所得者 | FXを含む給与以外の収入が年間20万円を超える人 |

| 非給与所得者 | FXを含む収入が年間48万円を超える人 |

| 区分 | 確定申告が必要な海外FXの年間所得基準 |

| 給与所得者 | FXを含む給与以外の収入が年間20万円を超える人 |

| 非給与所得者 | FXを含む収入が年間48万円を超える人 |

課税対象額となるのは、海外FXの年間利益から必要経費を差し引いた「所得」です。例えば、海外FXで50万円の利益が出たとしても、必要経費が年間20万円だった場合、30万円が課税対象額となります。

海外FXと国内FXでは税金の仕組みが異なります。この章では、海外FXと国内FXの税金の仕組みの違いについて解説します。主な違いを以下の表にまとめました。

| 項目 | 海外FX | 国内FX |

| 税区分 | 雑所得 | 雑所得 |

| 税率区分 | 総合課税 | 申告分離課税 |

| 税率 | 累進課税 | 一律20.315%固定 |

| 損失繰越 | 不可 | 3年まで繰越可能 |

| 主な損益通算ができる項目 | 海外FX業者 アフィリエイト収入 仮想通貨 |

国内FX業者 先物取引 |

| 項目 | 海外FX | 国内FX |

| 税区分 | 雑所得 | 雑所得 |

| 税率区分 | 総合課税 | 申告分離課税 |

| 税率 | 累進課税 | 一律20.315%固定 |

| 損失繰越 | 不可 | 3年まで繰越可能 |

| 主な損益通算が できる項目 |

海外FX業者 アフィリエイト収入 仮想通貨 |

国内FX業者 先物取引 |

海外FXも国内FXも税区分は雑所得ですが、課税の仕組みが異なります。また、国内FXのほうがが税制的には優遇された仕組みとなっています。一方、海外FXは税金が高いといわれますが、実際は個人の所得や海外FXの利益額によって異なります。

また、仮想通貨と海外FXは損益通算ができるため、FXも仮想通貨も取引しているトレーダーであれば、国内FXの税金よりもお得になる可能性もあります。

海外FXと国内FXの違いを解説します。

海外FXの税金は総合課税方式が適用されます。

海外FXの利益(雑所得)や会社の給料(給与所得)、講演料や不動産収入など、総合課税が適用される全ての所得の合計を基に納税額が計算される仕組みのことです。

国内FXの税金は、申告分離課税制度となっています。これは、他の所得と合算せずに別々に分けて税額を計算する方法です。そのため、国内FXの税金はどれだけ利益が出たとしても一律20.315%(所得税+復興特別所得税+住民税)となります。収入源によって、総合課税と申告分離課税のどちらが適用されるかが細かく分類されています。

海外FXは雑所得に分類され、他の給与所得や事業所得と合算した所得を基に税率が決まり、納税額も変動します。

国内FXの税率は利益に関係なく一律20.315%(所得税および復興特別所得税15.315%、地方税5%)ですが、海外FXは累進課税が適用されるため、利益によって税率が変動する仕組みになっています。

所得に応じて税率が上がる仕組みのことで、所得税率には5%〜45%までの幅があります。

累進課税における所得税率は7段階に分かれており、所得税の他に地方自治体への住民税が別途発生します。例えば、海外FXの利益が4,000万円以上となった場合、所得税と住民税を合わせて55%の税金が発生することになります。

| 所得額 | 所得税率 | 住民税 |

| 195万円未満 | 5% | 10% |

| 195万~330万未満 | 10% | |

| 330万~685万未満 | 20% | |

| 695万~900万未満 | 23% | |

| 900万~1,800万未満 | 33% | |

| 1,800万~4,000万未満 | 40% | |

| 4,000万円以上 | 45% |

| 所得額 | 所得税率 | 住民税 |

| 195万円未満 | 5% | 10% |

| 195万~330万未満 | 10% | |

| 330万~685万未満 | 20% | |

| 695万~900万未満 | 23% | |

| 900万~1,800万未満 | 33% | |

| 1,800万~4,000万未満 | 40% | |

| 4,000万円以上 | 45% |

海外FXの利益や給与所得など、総合課税が適用される所得の合計が330万円未満である場合、所得税率と住民税を合わせても20%となります。これは、申告分離課税が適用される国内FXの税率と同じ水準です。

海外FXのデメリットとして税金が挙がることもありますが、実際は個人の所得額や海外FXの利益額によって大きく異なります。FX初心者で海外FXの利益も少ない場合、海外FXの税金について過剰に心配する必要はありません。

海外FXと国内FXの税制の違いの1つが「翌年への損失繰越の可否」です。

年間の最終損益がマイナスになった場合、損失分を翌年以降に繰り越すことができる制度のことです。

国内FXは3年間の繰越が認められており、翌年以降の利益と相殺できます。一方、海外FXは総合課税方式となっているため、1年で損益の計算が完結します。そのため、翌年への損失繰越は利用できません。

例えば、1年目が▲100万円、2年目が500万円の利益が出た場合を考えます。国内FX業者で1年目・2年目のどちらも確定申告した場合、1年目の損失額を繰り越せるため、2年目は400万円が課税対象となります。

海外FX業者は前年の損益は関係ないため、2年目の課税対象は500万円となります。ただし、海外FXでも法人化すると損失の繰り越しが可能になります。

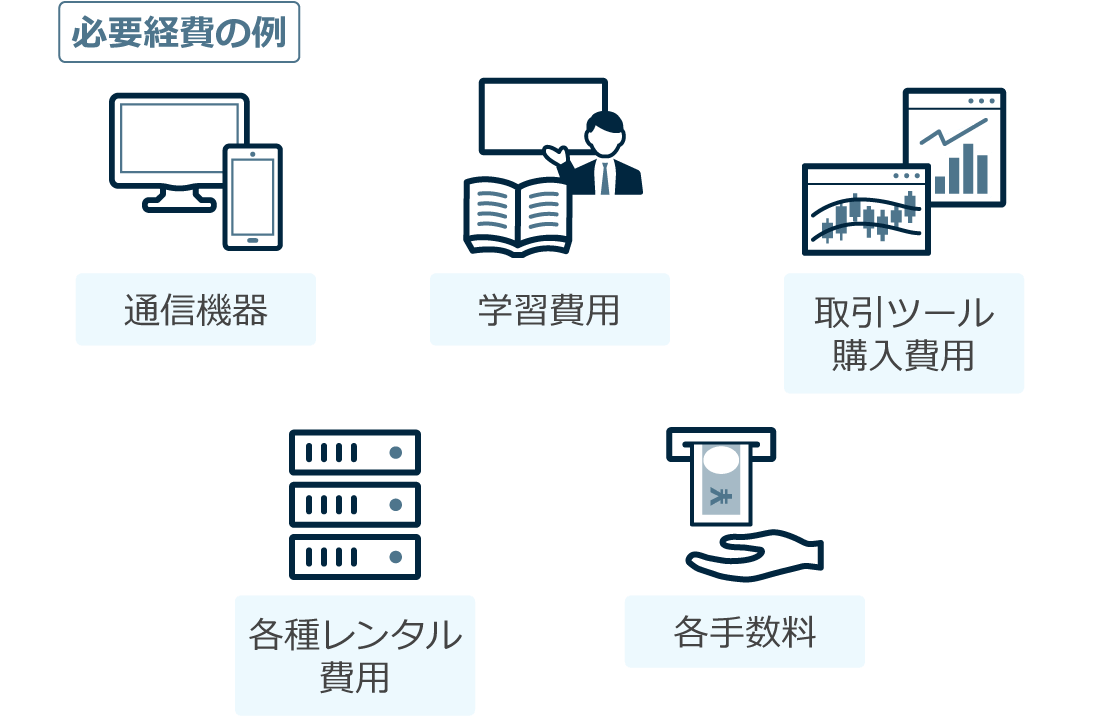

税金が発生するのは、海外FXの年間利益から諸経費を差し引いた「所得」です。年間利益から海外FX取引をするために支出した費用を「必要経費」として申告することにより、節税効果が期待できます。

必要経費とは、事業に関係のある支出や利益を得るために必要な支出、物品購入などのその他諸費用のことです。

海外FX取引であれば、パソコンなどの通信機器、EAやインジケータの購入費用、セミナー代金などが必要経費となります。

海外FX取引に関する必要経費としては、以下のような項目が挙げられます。

| 項目 | 必要経費の例 |

| 通信機器費用 | パソコン・タブレット・スマホ |

| 参考図書・学習費用 | FXに関連する書籍やセミナー |

| 取引ツール費用 | エキスパートアドバイザ インジケータ |

| 手数料 | 取引手数料 |

| レンタル費用 | VPS |

| 入出金費用 | 入出金時に発生した手数料 |

| 項目 | 必要経費の例 |

| 通信機器費用 | パソコン・タブレット・スマホ |

| 参考図書・学習費用 | FXに関連する書籍やセミナー |

| 取引ツール費用 | エキスパートアドバイザ インジケータ |

| 手数料 | 取引手数料 |

| レンタル費用 | VPS |

| 入出金費用 | 入出金時に発生した手数料 |

スプレッドは必要経費に計上できませんが、取引手数料が別途発生する口座タイプの場合、MT4/MT5の年間レポートに記載されるため、必要経費として計上できます。

確定申告では領収書の提出は不要ですが、必要経費として計上する場合、7年間の保管が義務付けられています。VPSのレンタルやEAの購入などオンライン上での取引の場合、PDFでパソコンに保管しておくと安心です。

節税対策として効果的なのが、「ふるさと納税」や「iDeCo(個人確定拠出年金)」といった制度です。「ふるさと納税」は全国の自治体を応援しながら節税できるメリットがあります。寄付金控除が適用となるほか、一定割合の返礼品が受け取れます。iDeCoは毎月一定額を積み立てて、投資信託などで運用し、老後の資産を形成できる制度です。節税となるだけでなく、将来の備えとなります。

海外FXの税金について覚えておきたいポイントは以下の4つです。

確定申告の対象となる期間は、1月〜12月の確定損益です。つまり、ポジションを決済したタイミングで損益が確定し、課税対象となります。そのため、含み益や含み損は納税額には影響しません。

例えば、1年間で60万円の利益が出ており、年末の時点で含み益が50万円のポジションを保有している場合、60万円が課税対象額となります。含み損の場合も同様で、利益が60万円で含み損益が100万円となっている場合でも、年末の時点で損失を確定していなければ60万円分の納税義務が発生します。

年末時点の確定損益をもとに納税額が決定します。海外FX業者の場合、累進課税になるため、利益が大きいほど納税額も大きくなります。年明け以降に大きな損失を出してしまい、手元に現金がなくなってしまうことがないよう、あらかじめ納税額分をFX口座から引き出しておくと安心です。

海外FXの場合、年が明けてからポジション整理すれば、納税時期をずらすことができます。ただし、年末年始は流動性が極端に低くなり、取引停止となるブローカーもあるため、節税だけのためにポジションを持ち越すのは注意が必要です。

海外FXの特徴の1つとなっている「ボーナス」ですが、大きく2つのタイプに分かれます。ボーナスが課税対象になるかは「出金できるか、できないか」で判断します。

例えば、クレジットカードでポイント還元がありますが、これは所得ではなく「割引」の扱いです。出金ができなければ、所得には含めません。同じように海外FXのボーナスも出金できるかどうかで所得に含めるかどうか判断します。

MT4/MT5のターミナル画面の口座情報に「口座残高」と「クレジット計」という2つの欄があります。口座残高は、トレーダーが入金した金額が反映され、「出金可能な資金」のことです。「クレジット」とは「取引のみに利用できる証拠金」のことで、出金できない資金を示します。

豪華なボーナスを提供している海外FX業者のほとんどは、トレードの証拠金としてのみ利用可能な「クレジット型ボーナス」を提供しています。クレジット型ボーナスは出金できないため、課税対象とはなりません。MT4/MT5のターミナル画面で「クレジット」と表示されている部分が該当します。

一方、一部の海外FX業者では「キャッシュバック型ボーナス」を提供しています。キャッシュバック型ボーナスは、現金と同じ扱いであり出金できるため、課税対象です。ターミナル画面では口座残高に反映されます。

海外FXの税金の仕組みで覚えておきたい3つ目のポイントは、国内FXと海外FXの損益通算はできないという点です。前の章でも紹介しましたが、国内FXは申告分離課税、海外FXは総合課税と税区分が異なっています。海外FXで大きな利益が出て国内FXで損失が発生しても、利益が出た方の利益分全額が課税対象となります。

複数の海外FX業者で取引した損益や同じ税区分である「雑所得・総合課税方式」に分類される項目であれば、損益通算が可能です。「雑所得・総合課税方式」に分類される項目には、仮想通貨取引やアフィリエイト収入、原稿料などがあります。

| 海外FX業者A社 | +100万円 |

| 海外FX業者B社 | -50万円 |

| 仮想通貨取引 | +120万円 |

| アフィリエイト収入 | +30万円 |

| 海外FX業者A社 | +100万円 |

| 海外FX業者B社 | -50万円 |

| 仮想通貨取引 | +120万円 |

| アフィリエイト収入 | +30万円 |

同じ税区分に分類される項目の損益は合算できるため、上記の場合、雑所得の最終損益を200万円として申告できます。

FXは労働収入ではないため、基本的には副業には該当しないとされています。

副業を禁止している代表的な職業として公務員が挙げられます。公務員法では「営利目的の事業」と「給与をもらって本業以外の業務を請け負うこと」を禁止していますが、FXはどちらにも該当しないため、公務員であってもFX取引は可能です。

ただし、勤めている企業に知られたくないという場合もあるでしょう。海外FXの所得を確定申告すると住民税が増えるため、企業に何らかの副業をしていることが知られてしまう可能性があります。このような事態を避けるため、確定申告の書類作成時に住民税の徴収方法の項目で、「自分で納付」を選択しましょう。

会社に情報が届くことはなく、自分で住民税の支払いの対応が可能となります。

ここまで海外FXの税金について説明してきました。日本に居住しており、海外FXで一定額以上の利益を得たなら確定申告が必要です。海外FXであっても、確定申告をしないと無申告加算税や悪質な場合は、重加算税といった重い罰金が課せられる可能性もあります。会社員であっても自営業であっても、海外FXでは税金の知識が必須となります。

海外FX業者への入出金履歴は金融機関に残りますし、日本は国際的な租税回避制度である「CRS」に加盟しています。金融庁や税務署の監視も厳しくなっていますので、海外FXであっても、きちんと納税し、気持ちよく海外FXの取引をしましょう。

この記事はお役に立ちましたか?

2人中2人がこの記事が役に立ったと言っています

貴重な意見をいただきありがとうございます。

海外FXの税金

海外FXで経費計上できる費用を紹介!上手な確定申告で税金を抑えるポイントとは?

に公開

に更新

に公開

に更新

経費計上の基本を知っていれば節税効果を高められる可能性があるといえます。そこで本記事では経費計上の基本や、経費として認められやすい費用、また注意が必要になる10万円以上の備品の取扱いについて解説します。

海外FXの税金

海外FXのボーナスに税金は発生する?確定申告が必要なケースを徹底解説!

に公開

に更新

に公開

に更新

海外FXではさまざまなボーナスを受け取れますが、税制上の取扱いはあまり知られておらず、混乱してしまうトレーダーも少なくありません。本記事では海外FXのボーナスにかかる税金について、基本的な考え方から具体的な事例まで解説していきます。

海外FXの税金

海外FXの節税対策&トレードテクニック!税金を抑えて効率良く資金を増やそう

に公開

に更新

に公開

に更新

海外FXで大きな利益を得たら支払う税金も増えます。国内FXより税率が高くなりやすいこともあり、気になる人も多いのではないでしょうか。本記事では8つの節税テクニックを解説します。

海外FXの税金

海外FXの税理士費用の目安は?確定申告代行を依頼するメリット・デメリットも解説!

に公開

に更新

に公開

に更新

海外FXで利益を得られるようになると、確定申告は税理士に頼むべきかどうか、また節税効果や費用はいくらかなどの疑問が出てくるでしょう。税理士選びや確定申告についてのポイントを解説していきます。

海外FXの税金

海外FXの税金に抜け道はない!脱税がバレる理由と節税対策について解説

に公開

に更新

に公開

に更新

海外FXの税金には抜け道はありません。海外FXで一定額以上の利益を得た場合は、必ず確定申告をして税金を納めなければいけません。この記事では、海外FXでの脱税がバレる原因と節税対策について解説します。

フィルターを適用する