海外FXの確定申告はいくらから?やり方・書き方と必要書類を徹底解説

海外FXの税金

海外FXの税金

この記事は:

に公開されています

に更新されています

国内FXと比べてより大きなレバレッジ取引を行える海外FXは、少ない資金で多額の利益を得られることもあります。そんな海外FXで取引をして一定以上の利益が発生した場合、確定申告と納税が必要です。

国内FXから海外FXに乗り換えた方や、初めて海外FXに挑戦して利益を出した方の中には、海外FXの確定申告について不安や疑問を持っている方は多いのではないでしょうか。

この記事では、海外FXの確定申告が必要な具体的なケースや税額の計算方法、手続き方法まで詳しく解説します。国内FXとの手続きの違いなどもしっかり把握し、確定申告がスムーズに行えるように事前準備をしておくことをおすすめします。

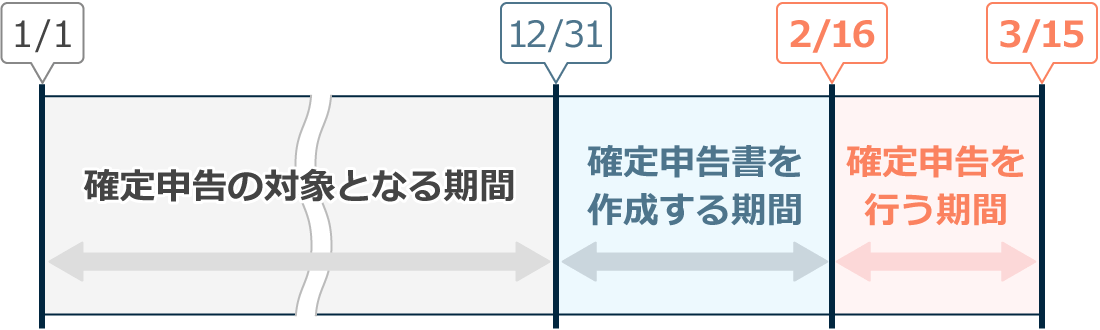

「確定申告」とは、その年の1月1日から12月31日までの期間内に発生した所得に対して、発生した税金などを計算し、税務署に申告することです。

海外FXの取引で一定以上の利益を得た場合は、確定申告をして納税しなければなりません。申告時期は、翌年2月16日から3月15日までの1ヵ月となっています。納めるべき税金を確定申告せず支払わない場合、延滞税や追加税などのペナルティを課される可能性があるため注意しましょう。

ここからは海外FXの確定申告ルールについて、以下のポイントごとに詳しく解説していきます。

海外FXで確定申告の対象となる方は以下の通りです。また、対象となる方の職業によっていくらから確定申告が必要になるのかも変わってきます。

| 対象となる方 | 対象となる利益条件 |

| 会社員やサラリーマン | 年間20万円超*1 |

| 自営業者・給与所得が無い人(学生・専業主婦など) | 年間48万円超 |

| 対象となる方 | 対象となる利益条件 |

| 会社員やサラリーマン | 年間20万円超*1 |

| 自営業者・給与所得が無い人 (学生・専業主婦など) |

年間48万円超 |

*12社以上の会社から収入を得ており、年末調整が行われていない給与の収入金額と、給与所得や退職所得以外の所得金額との合計額が20万円を超える場合は、確定申告が必要です。

給与所得を受けている会社員の方は、海外FXで年間20万円超の所得が発生したら確定申告の対象になります。自営業の方や、扶養対象となる専業主婦の方であれば、海外FXで年間48万円超の所得が発生したら確定申告が必要です。

なお、利益額から経費額を差し引いた所得額が上記金額を下回る場合は、確定申告の必要はありません。経費には、海外FXに関係したと判別のつく書籍の購入費用やセミナーの受講費用などを計上できます。

税理士に依頼する方が抜け漏れなく安心して確定申告が可能です。個人事業主の確定申告書であれば、売り上げによって変わりますが、およそ10~20万円程度で依頼できます。

費用はかかりますが、確実な確定申告が可能で手間を軽減できますし、節税対策などを受けられる可能性があります。

海外FXで課税対象となるのは、1月1日から12月31日の期間内において取引を確定した収益です。含み益ポジションは未確定のため、課税対象にはなりません。なお、合計して損失となった場合は、確定申告は不要です。

国内での株式投資やFXとは違い、海外FX取引で損益がマイナスになっても翌年以降への損失繰越は適用されません。海外FX取引は、損失繰越が適用される「先物取引に係る雑所得」に該当しないためです。

確定申告方法には、「青色申告」と「白色申告」があります。簡潔にいえば、事業者向けの確定申告が青色申告、それ以外の方向けの確定申告が白色申告です。この2つの申告方法の違いをみていきましょう。青色申告と白色申告の特徴は以下の通りです。

| 主な対象者 | 申請済みの個人事業主*1 |

| メリット | 控除や経費など、税制上、有利な点が多い |

| デメリット | 記帳方法が複雑であり、手間がかかる |

| 主な対象者 | 申請済みの個人事業主*1 |

| メリット | 控除や経費など、税制上、有利な点が多い |

| デメリット | 記帳方法が複雑であり、手間がかかる |

*1税務署に開業届および青色申告申請書を提出する必要があります。

| 対象者 | 青色申告対象外の人、事前申請をしていない人など |

| メリット | 記帳方法が分かりやすく手間がかからない |

| デメリット | 税制上のメリットが少ない |

| 対象者 | 青色申告対象外の人、事前申請をしていない人など |

| メリット | 記帳方法が分かりやすく手間がかからない |

| デメリット | 税制上のメリットが少ない |

なお、基本的に海外FXでは、青色申告を利用することができません。青色申告は事業所得に対して使うものですが、海外FXの所得は雑所得に該当するためです。

海外FXは「反復性がない」という観点から、事業性に乏しく継続性がある業務とは認められないため、雑所得になるとされています。個人事業主として開業届を出し、青色申告を行ったとしても、継続性のある事業ではないとされて税務署で受理されない可能性は高いです。

損益がマイナスで赤字になってしまった場合は、確定申告の義務はありませんが、他の所得がある場合は、損益通算して計上できます。例えば他の所得300万円、海外FX業者の損失が100万円であった場合、損益通算することで所得が200万円になり、納税額が減ります。なお、国内FXと海外FX同士は損益通算をすることはできません。

海外FXで発生する利益で、課税対象となるもの、課税対象とならないものは以下の通りです。課税対象は「得た収益が出金できるかどうか」に着目すると良いでしょう。

課税対象となるのは基本、口座残高に反映されており出金可能なものです。その他現金でのキャッシュバックなども含まれます。一方でまだ実現していない含み益や、取引に利用できる現金ではないボーナスクレジットは出金できないので、課税対象となりません。

海外FXの所得を確定申告すると住民税が増えるため、会社にバレてしまう可能性が高いです。副業がバレることを避けたい場合は、住民税の納付方法で「特別徴収(給与から天引き)」ではなく「普通徴税(自分で納付)」を選択します。

普通徴収は、市町村から自宅に交付された納付通知書を使用し、納税者本人が納付する方法です。確定申告時の住民税に関する事項にて、「住民税の徴収方法」で「自分で納付する」を選択することで、普通徴税に切り替えることができます。

海外FXの所得を確定申告しないと確実にバレてしまいます。金融機関での入出金データが残る上、国税庁は国際的な租税回避制度「共通報告基準(CRS)」により国際送金の情報を取得しているためです。利用した送金の経路は把握され、確定申告を怠ってしまえば追加徴税を受けることになるでしょう。数年経過したあとに税務調査が入る可能性もあります。海外FX取引で一定以上利益が発生した場合は、必ず申告しましょう。

海外FXでの収入は雑所得に該当し、支払う可能性がある税金は所得税と住民税です。海外FXの具体的な税金に関するポイントは以下の通りです。

海外FX業者と国内FX業者では、以下の税制の違いがあります。

| 項目 | 海外FX | 国内FX |

| 税率区分 | 雑所得 | |

| 税制度 | 総合課税 | 申告分離課税 |

| 税率 | 15~55%*1 | 一律20%*1 |

| 申告義務(年間利益) | 給与所得者:20万円超

非給与所得者:48万円超

|

|

| 損失繰越 | なし | あり(最大3年間) |

| 項目 | 海外FX | 国内FX |

| 税率区分 | 雑所得 | |

| 税制度 | 総合課税 | 申告分離課税 |

| 税率 | 15~55%*1 | 一律20%*1 |

| 申告義務 (年間利益) |

給与所得者:20万円超

非給与所得者:48万円超

|

|

| 損失繰越 | なし | あり(最大3年間) |

*12013年から2037年までの期間を対象に総合課税所得区分では、所得税額に対して2.1%の復興特別所得税が上乗せとなります。

海外FXは雑所得のうち「譲渡所得および一時所得のいずれにも当たらない所得」に該当するため、総合課税になります。総合課税は、所得が増えるほど税率が上がる累進課税のため、所得が低いうちは15%ですが、最大では55%の税率が適用されます。一方、国内FXで得た利益は「先物取引に係る雑所得」に該当し、申告分離課税です。その年次に発生した他の所得と区分して、一律20%が適用されます。*1

また、海外FXでは、損失繰越が無いことがデメリットといえるでしょう。損失繰越とは、控除しきれなかった損失を、最長3年間繰り越せる制度です。マイナス分を翌年以降の利益から控除できます。

控除とは、「一定額を差し引く」という意味です。所得控除を受ける場合、金額が差し引かれることで課税対象となる所得が減り、納める税額も減ります。控除には基礎控除、扶養控除、教育費控除、住宅ローン控除などがあります。

*1復興特別所得税を含む場合は20.315%です。

海外FXの累進課税では、課税対象となる所得の金額に応じて以下のように税率と控除額が変化します。

| 課税される所得金額 | 所得税率 | 住民税率*1 |

| 1,000円 から1,949,000円まで | 5% | 10% |

| 1,950,000円 から 3,299,000円まで | 10% | 10% |

| 3,300,000円 から 6,949,000円まで | 20% | 10% |

| 6,950,000円 から 8,999,000円まで | 23% | 10% |

| 9,000,000円 から 17,999,000円まで | 33% | 10% |

| 18,000,000円 から 39,999,000円まで | 40% | 10% |

| 40,000,000円 以上 | 45% | 10% |

| 課税される所得金額 | 所得税率 | 住民税率*1 |

| 1,000円 から 1,949,000円まで |

5% | 10% |

| 1,950,000円 から 3,299,000円まで |

10% | 10% |

| 3,300,000円 から 6,949,000円まで |

20% | 10% |

| 6,950,000円 から 8,999,000円まで |

23% | 10% |

| 9,000,000円 から 17,999,000円まで |

33% | 10% |

| 18,000,000円 から 39,999,000円まで |

40% | 10% |

| 40,000,000円 以上 | 45% | 10% |

*1標準税率の場合です。地域によって若干の差があります。

国内FX業者の場合は住民税を含めた税率が約20%ですので、海外FXで330万円以上利益を出すと国内FXの税率を超えます。海外FXでの税率が最大の55%となるのは、4,000万円以上の利益が発生したときです。なお、所得税の納付期間は3月15日までですが、住民税の納付は翌年6月から始まります。

課税所得額の求め方は「雑所得 + その他の所得 - 経費 - 控除額」です。「複数の海外X業者での収益 + 給与所得」を得ている方を例に、所得額の算出方法を解説します。

| 項目 | 内訳と合計 |

| 雑所得合計(FX他) |

合計:230万円

内訳:

・海外FX業者A: +500万円

・海外FX業者B: -300万円

・その他副業利益: +30万円

|

| 経費 |

合計:25万円

内訳:

・周辺機器20万円

・取引手数料5万円

|

| 給与所得(課税対象額) | 合計:給与270万円 |

| 控除 |

合計:108万円

内訳:

・基礎控除 48万円

・社会保険控除60万円

・計:108万円

|

| 項目 | 内訳と合計 |

| 雑所得合計 (FX他) |

合計:230万円

内訳:

・海外FX業者A: +500万円

・海外FX業者B: -300万円

・その他副業利益: +30万円

|

| 経費 |

合計:25万円

内訳:

・周辺機器20万円

・取引手数料5万円

|

| 給与所得 (課税対象額) |

合計:給与270万円 |

| 控除 |

合計:108万円

内訳:

・基礎控除 48万円

・社会保険控除60万円

・計:108万円

|

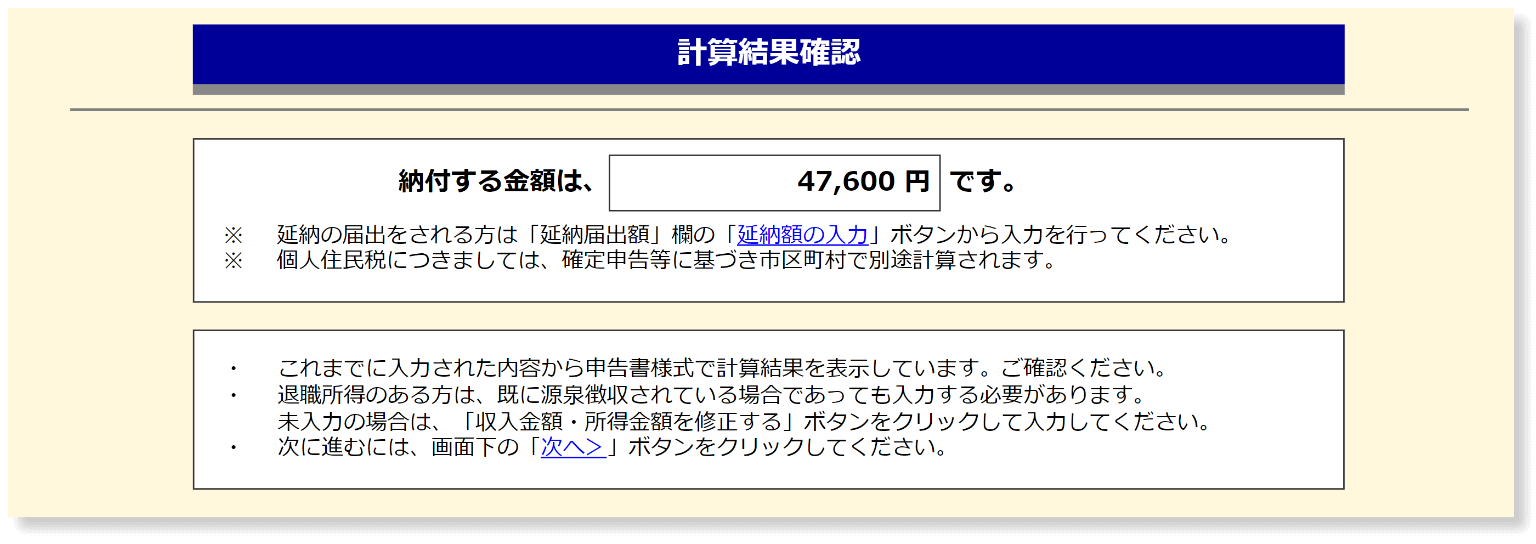

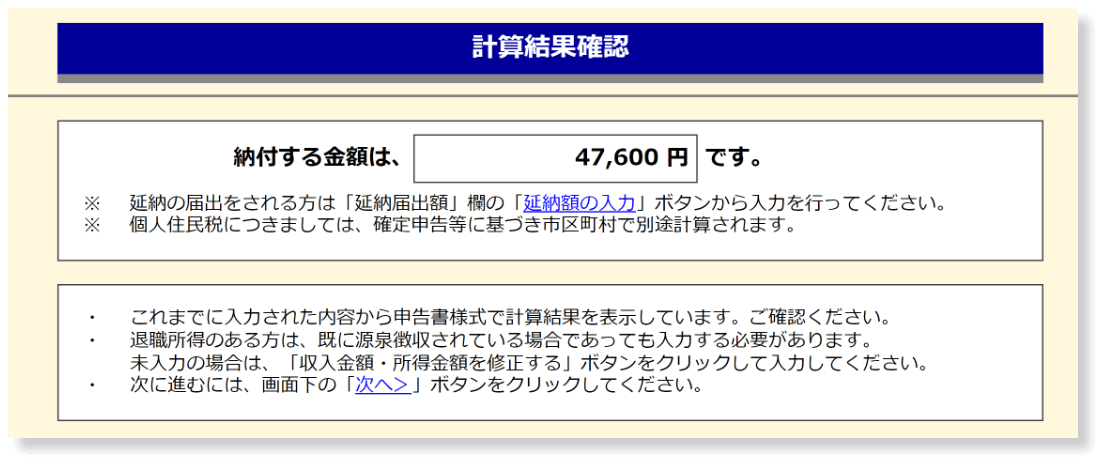

上記より、課税所得額は以下のように算出できます。

上記の所得額367万円の場合、所得税20%、住民税10%となります。その他に課される税金として、復興特別所得税(納税額の2.1%)が、2037年までかかります。所得税額を算出する計算式は下記の通りです。

また、住民税には、所得額に応じて課税される「所得割」と市町村の条例によって課される「均等割」の2つがあります。均等割額は市町村により異なる場合がありますが、通常5,000円(市町村民税3,500円、道府県民税1,500円)が適用されます。

上記の計算により、住民税は所得割と均等割の合計額となる37万2,000円になります。そして、上記で計算した所得税、復興特別所得税、住民税の合計が納める納税額になります。

*1100円未満の端数は切り捨てになります。

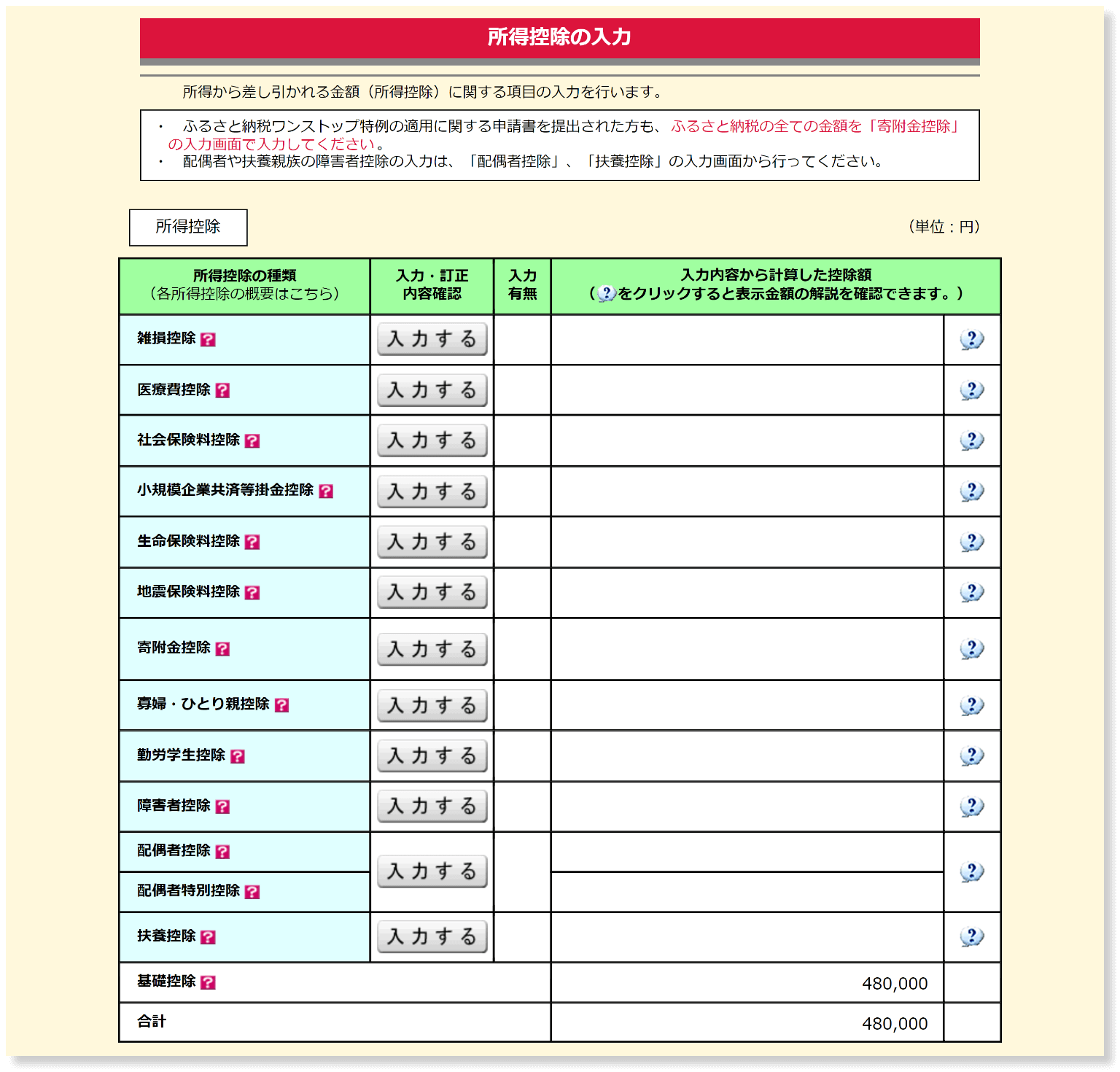

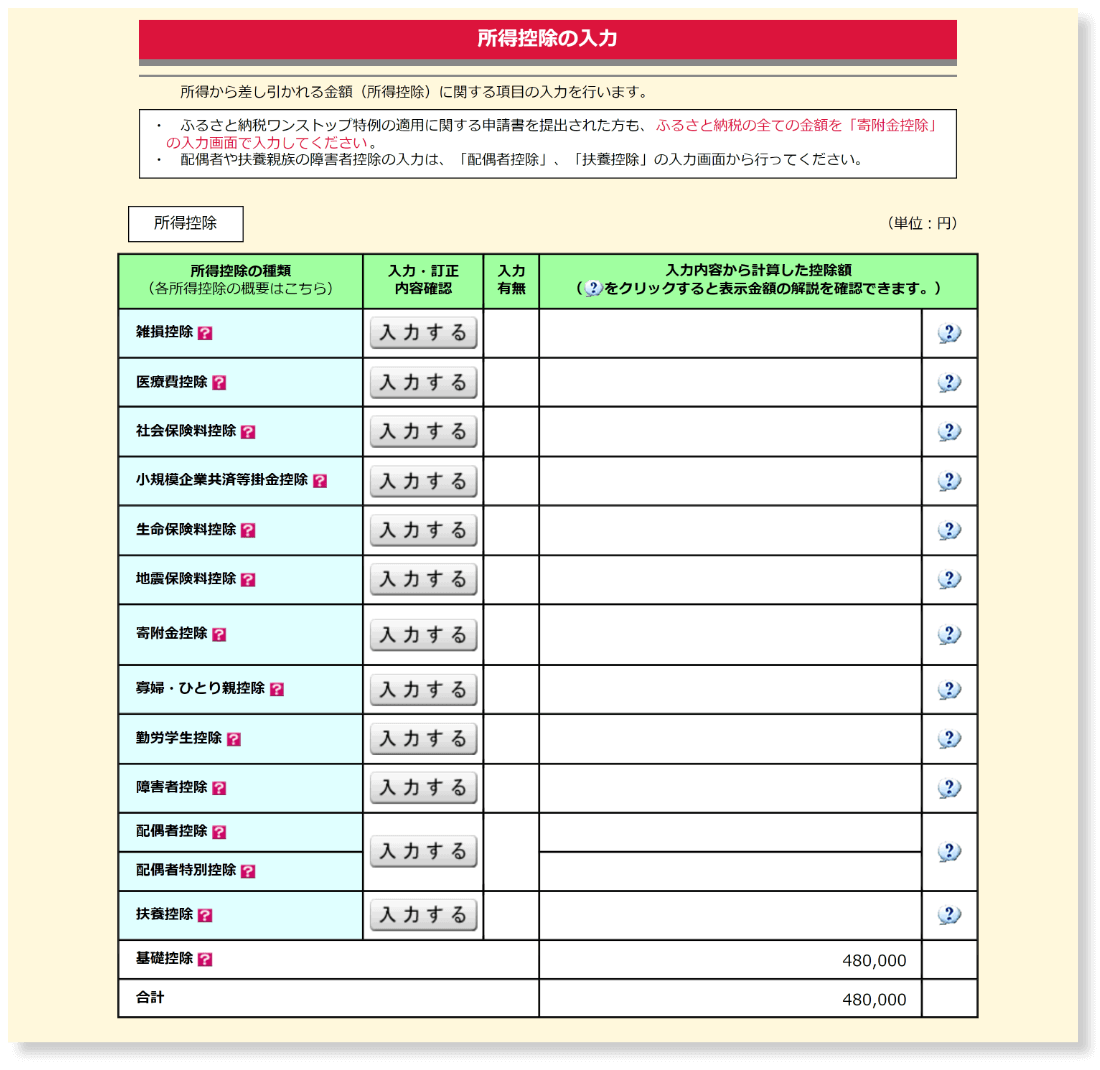

なお、上記計算に適用した控除は基礎控除と社会保険料控除のみですが、その他にも以下の控除がありますので、状況に応じて税金計算を行いましょう。

| 控除の内容 | 適用可能となる条件 |

| 基礎控除 | 合計所得金額が2,500万円以下(2,400万円超から控除額が逓減) |

| 配偶者控除 | 配偶者の所得が48万円以下 |

| 配偶者特別控除 | 配偶者の所得が48万円超〜133万円以下等 |

| 扶養控除 | 年間所得が48万円以下の扶養家族がいる等 |

| 医療費控除 | 年間の医療費が10万超など |

| 社会保険料控除 | 健康保険や厚生年金等の支払額が控除対象 |

| 生命保険料控除 | 対象の保険契約等*1の支払額が一定以上 |

| 寄付金控除 | 特定寄付金*2の支払額が年間2千円以上 |

| 控除の内容 | 適用可能となる条件 |

| 基礎控除 |

合計所得金額が2,500万円以下

(2,400万円超から控除額が逓減)

|

| 配偶者控除 | 配偶者の所得が48万円以下 |

| 配偶者特別控除 | 配偶者の所得が48万円超〜133万円以下等 |

| 扶養控除 | 年間所得が48万円以下の扶養家族がいる等 |

| 医療費控除 | 年間の医療費が10万超など |

| 社会保険料控除 | 健康保険や厚生年金等の支払額が控除対象 |

| 生命保険料控除 | 対象の保険契約等*1の支払額が一定以上 |

| 寄付金控除 | 特定寄付金*2の支払額が年間2千円以上 |

*1生命保険契約等や介護医療保険契約等、個人年金保険契約等があります。

*2ふるさと納税などがあります。

海外FXで所得を得るために使った経費を申告することで、税金を安くすることができます。所得税の課税対象となる所得額は、年間の利益から経費を差し引いた額になります。

経費とは、業務で利益を得るために必要相当と考えられる物品を購入した費用や、その他諸費用のことです。

例えば、海外FXで得た年間の利益が1,000万円で、経費が300万円かかったと仮定した場合の所得は1,000万円から300万円を差し引いた700万円になります。

海外FXで発生した所得をどのように確定申告を行うのか、必要となる書類や申告手順などを順に見ていきましょう。税金の申告方法には、主に以下の3種類があります。ご自身にあったやり方を選んで確定申告を行いましょう。

| 提出方法 | 特徴・概要 |

| e-Tax | PCやスマホから提出可能 |

| 郵送 | 税務署に郵送して提出 |

| 直接提出 |

税務署や特設施設に赴き提出

施設のPCを使った書類作成も可能

|

| 提出方法 | 特徴・概要 |

| e-Tax | PCやスマホから提出可能 |

| 郵送 | 税務署に郵送して提出 |

| 直接提出 |

税務署や特設施設に赴き提出

施設のPCを使った書類作成も可能

|

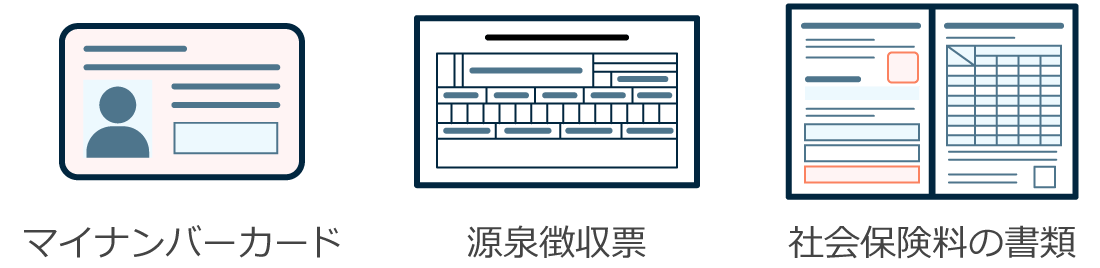

確定申告をする前に、まず必要な書類を揃えておきましょう。いきなり取り掛かっても、書類の不備などがあれば再度、計算からやり直すことになります。確定申告を行うには、ご自身の状況に合わせて以下の書類を用意する必要があります。

マイナンバーカードは無くても確定申告を行うことができますが、「オンライン提出が可能」「確認書類の提出が不要」「還付が早い」など多くのメリットがあります。

源泉徴収票は、源泉徴収を受けている給与所得者の方のみ必要です。また、経費の領収書や年間損益報告書に確定申告時の提出義務はありませんが、税務署から詳細資料の提出を求められる可能性に備えて、書類を揃えておくとよいでしょう。

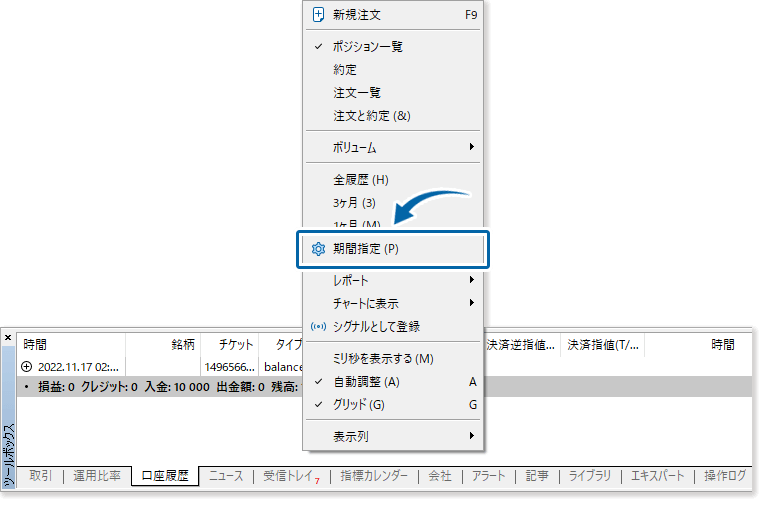

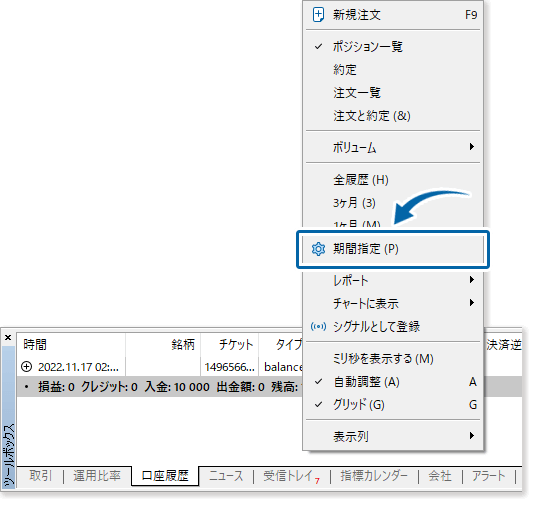

年間報告書は、MT4/MT5内でレポートを発行する機能を活用すれば、簡単に用意できます。まず、MT4/MT5を開いて、「口座履歴」のウィンドウの中で右クリックします。開いたメニューから、「期間指定」をクリックします。

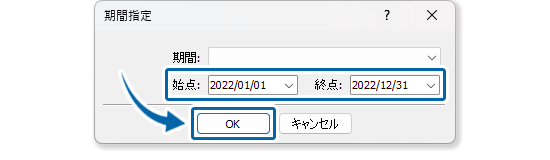

期間指定にて、確定申告を行いたい年の1月1日から12月31日を設定して、「OK」をクリックします。

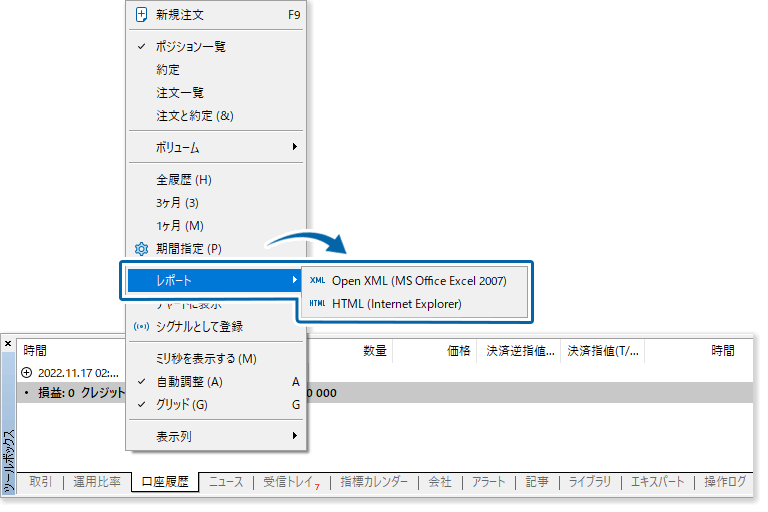

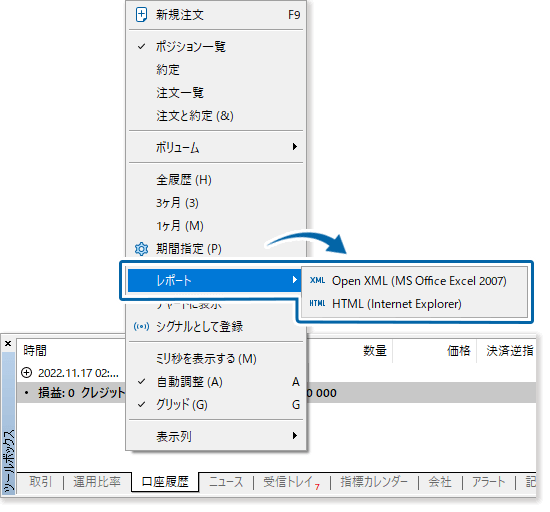

再び右クリックして、レポートにカーソルを合わせ、「XML形式」もしくは「HTML形式」を選択してダウンロードします。この作業を利用した全ブローカーで行います。

*1給与所得者のみ提出が必要

*2提出義務はありません

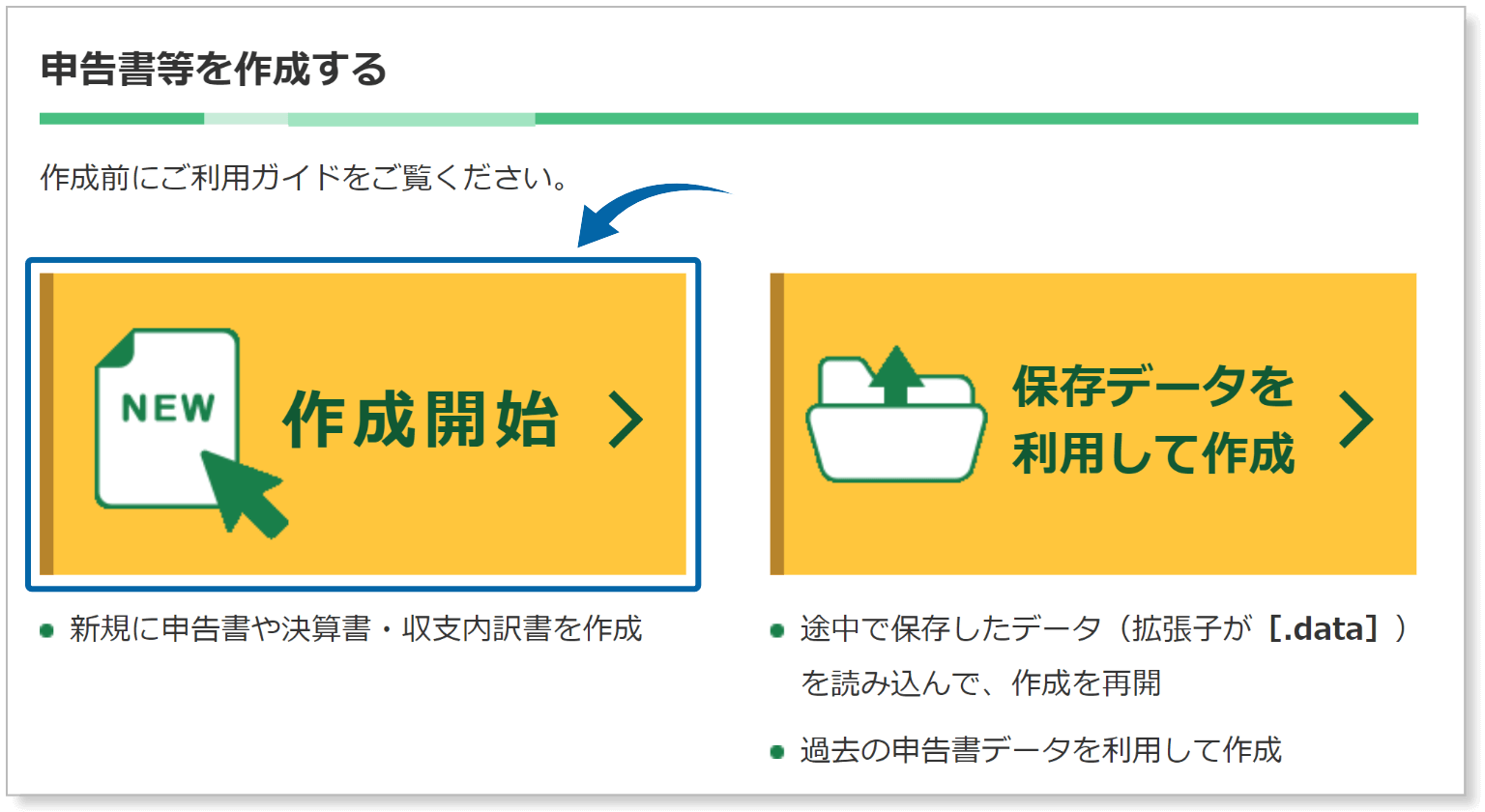

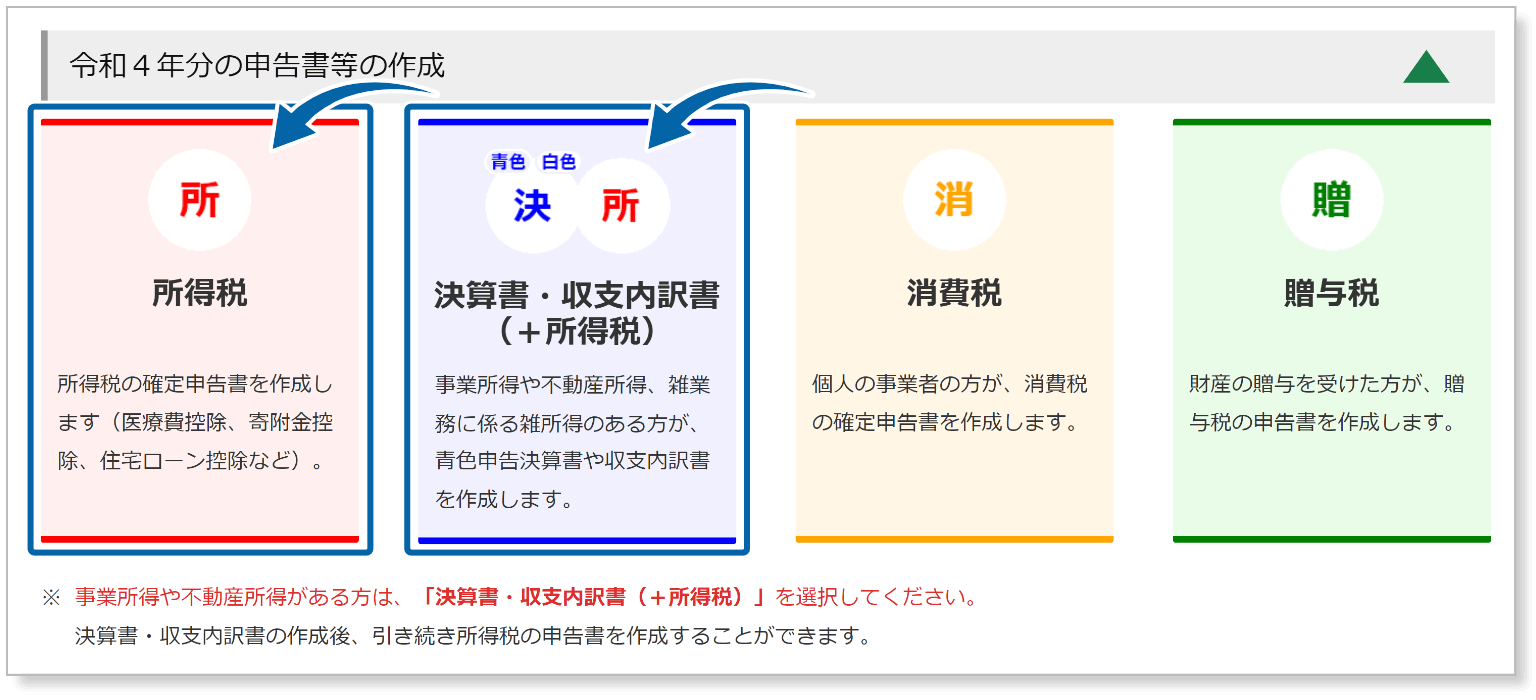

ここからは、国税庁のホームページにある「確定申告書作成コーナー」を利用して、確定申告を行うやり方を説明します。

以下のリンクから国税庁の「確定申告書作成コーナー」を開きます。

以下のリンクから国税庁の「確定申告書作成コーナー」を開きます。

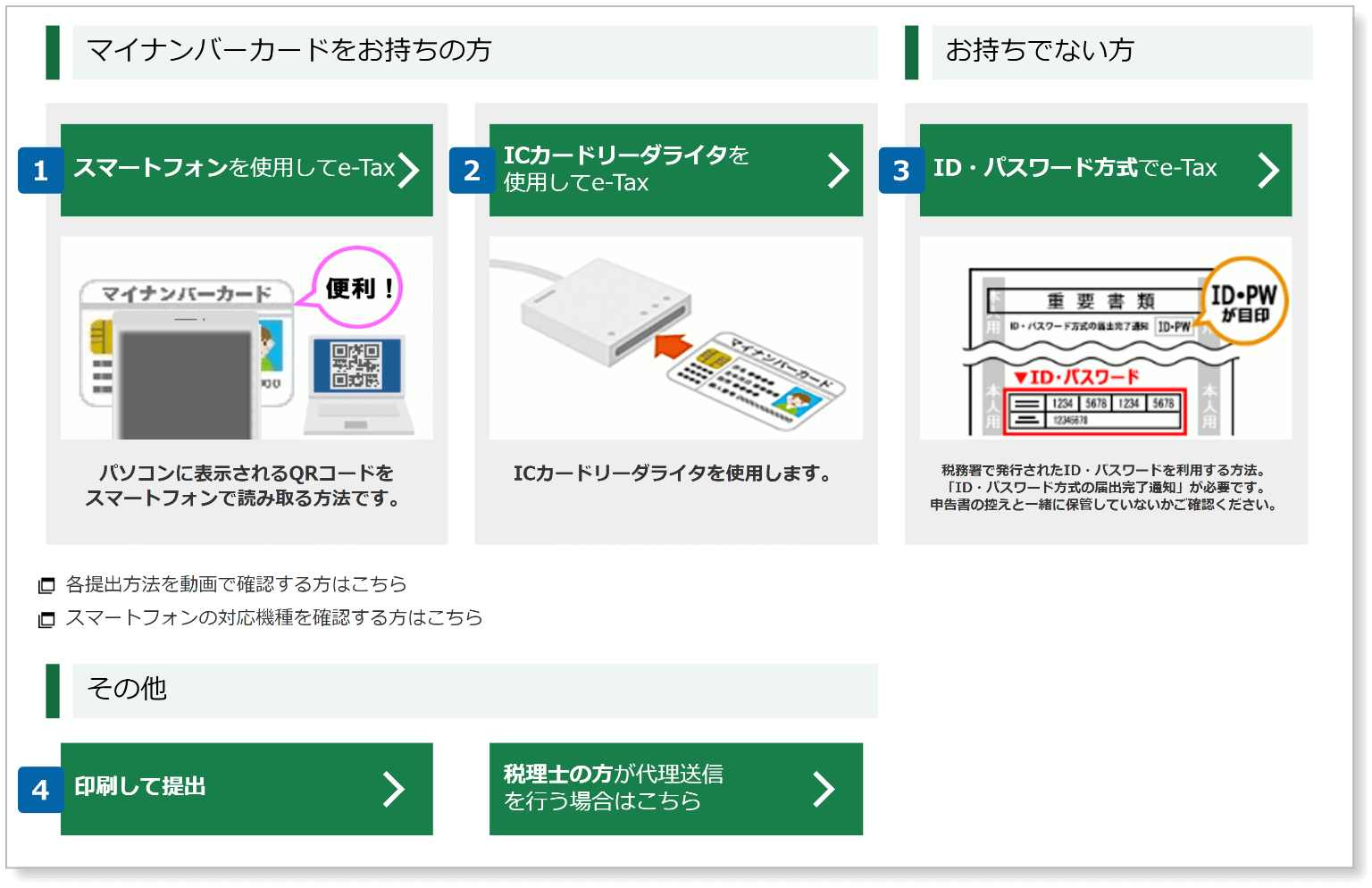

税務署への提出方法を選択します。

手続きを進める上で必要になる書類は、以下の通り、提出方法ごとに異なります。

| 提出方法 | 必要な書類など |

| マイナンバーカード (2次元コードタイプ) |

・マイナンバーカード

・スマホ

|

| マイナンバーカード (ICカードリーダライタタイプ) |

・マイナンバーカード

・ICカードリーダライター

|

| ID・パスワード | ID・パスワード方式の届出完了通知 |

| 印刷後、郵送もしくは持参 | 特になし |

| 提出方法 | 必要な書類など |

| マイナンバーカード (2次元コード) |

・マイナンバーカード

・スマホ

|

| マイナンバーカード (ICカードリーダライタ) |

・マイナンバーカード

・ICカードリーダライター

|

| ID・パスワード | ID・パスワード方式の届出完了通知 |

| 印刷後、郵送もしくは持参 | 特になし |

手順に従って入力を進め、作成する申告書の選択画面になったら、給与所得がある場合は「所得税」、個人事業主であれば「決済書・収支内訳書」を選択します。

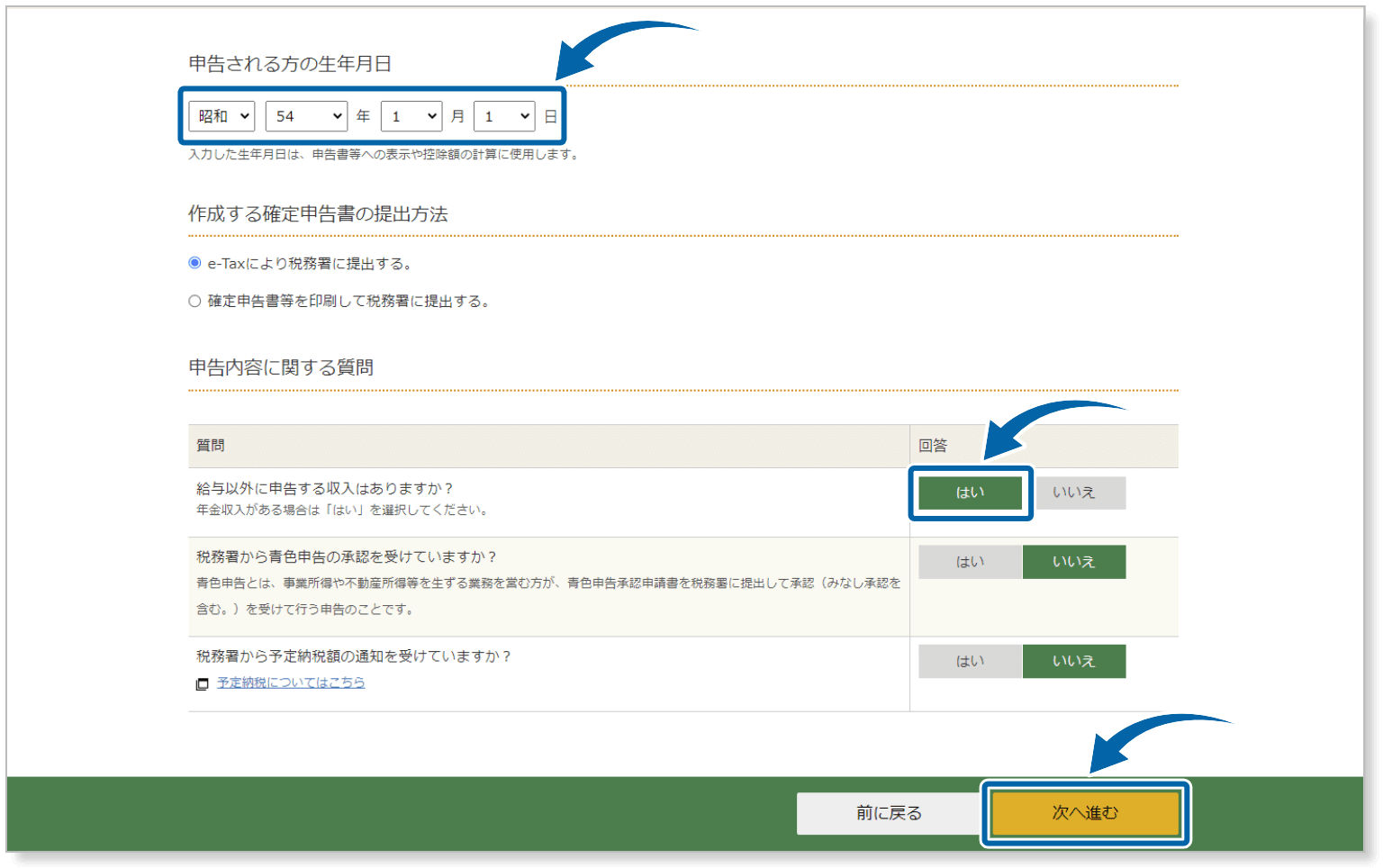

生年月日を入力して、「給与以外に申告する収入はありますか」で「はい」と回答します。その他の質問にも回答して、「次へ進む」をクリックします。

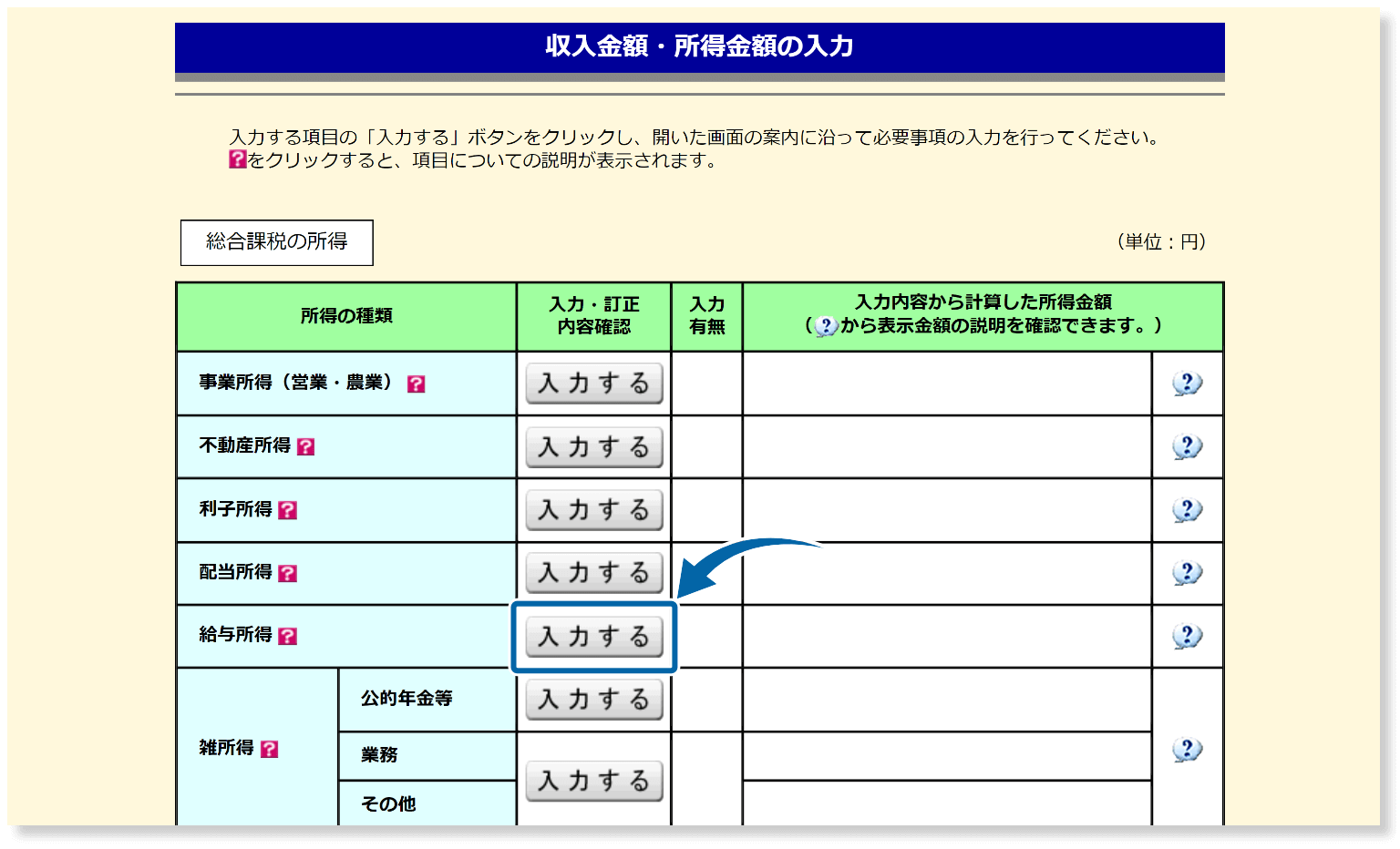

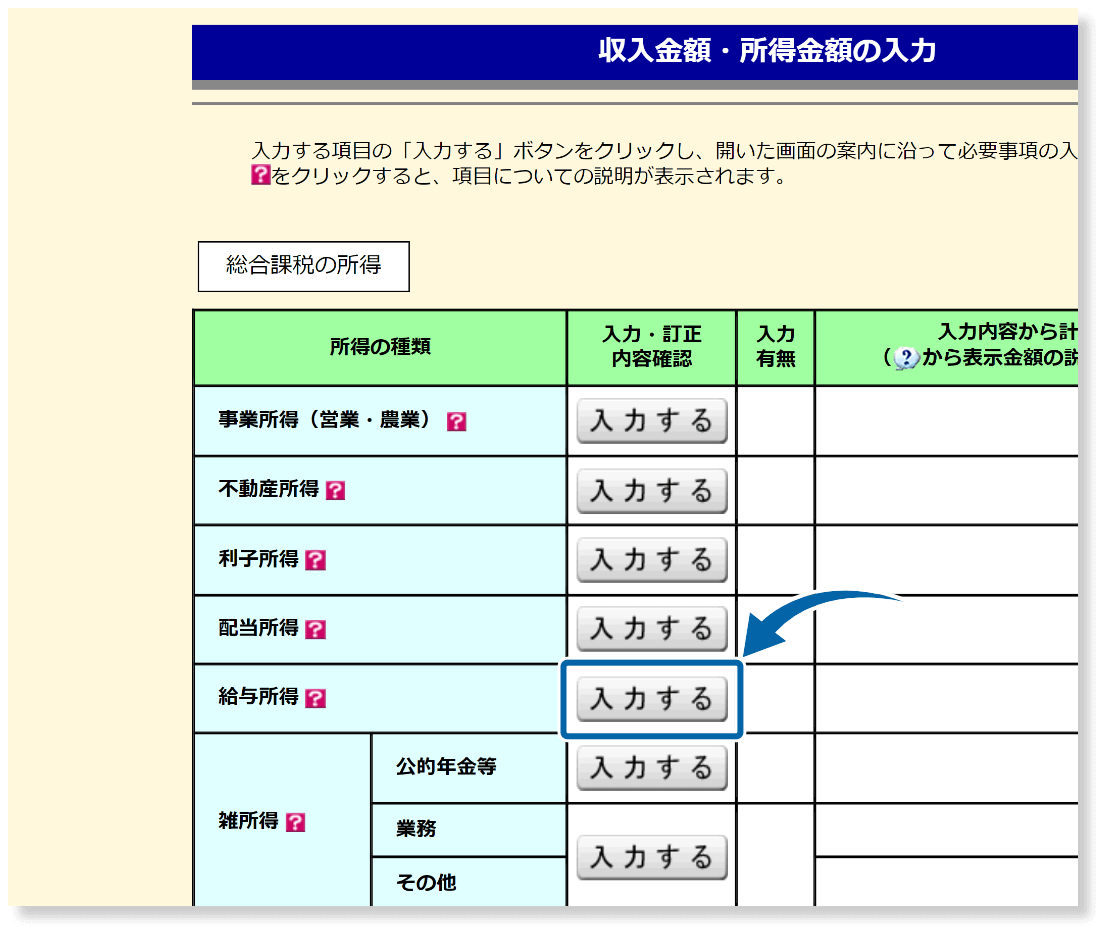

給与所得がある場合は、給与所得の項目の右側にある「入力する」をクリックします。給与所得が無い場合は手順を飛ばします。

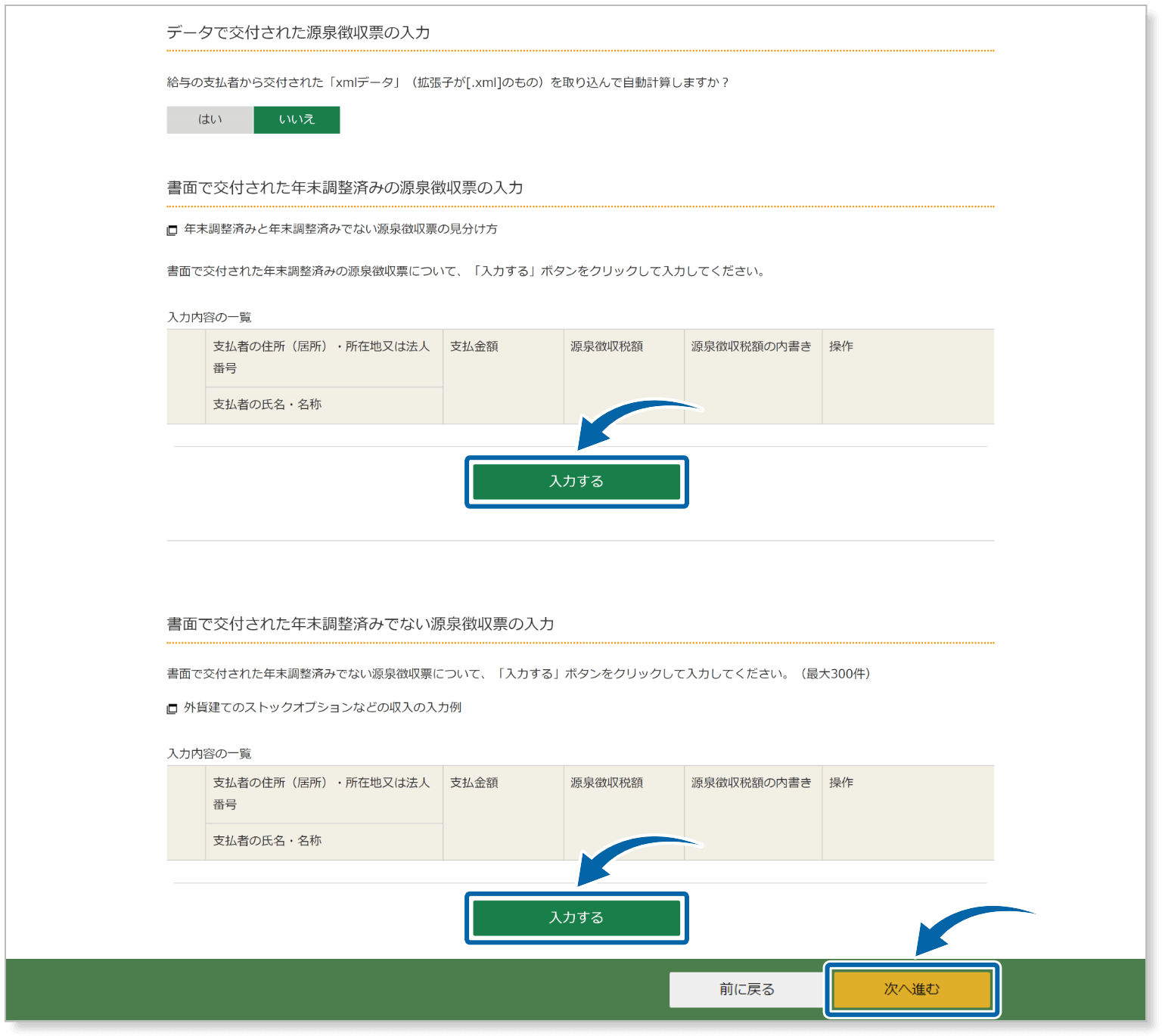

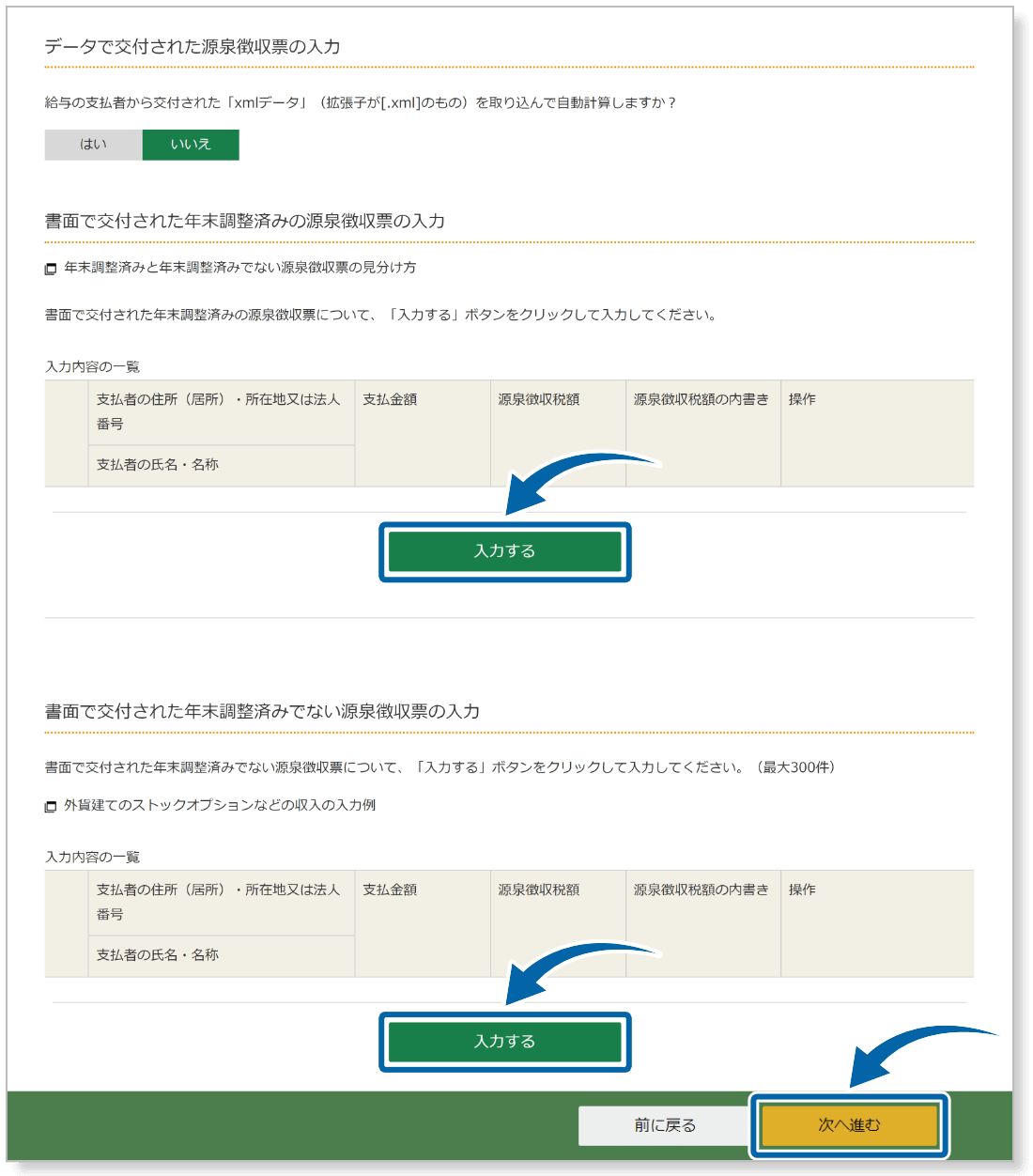

「データで交付された源泉徴収票」「書面で交付された年末調整済みの源泉徴収票」「書面で交付された年末調整済みでない源泉徴収票」のいずれかの「入力する」をクリックします。

源泉徴収票を見ながら内容の通りに入力して、「入力内容の確認」をクリックします。 内容を確認して、「次へ進む」をクリックします。

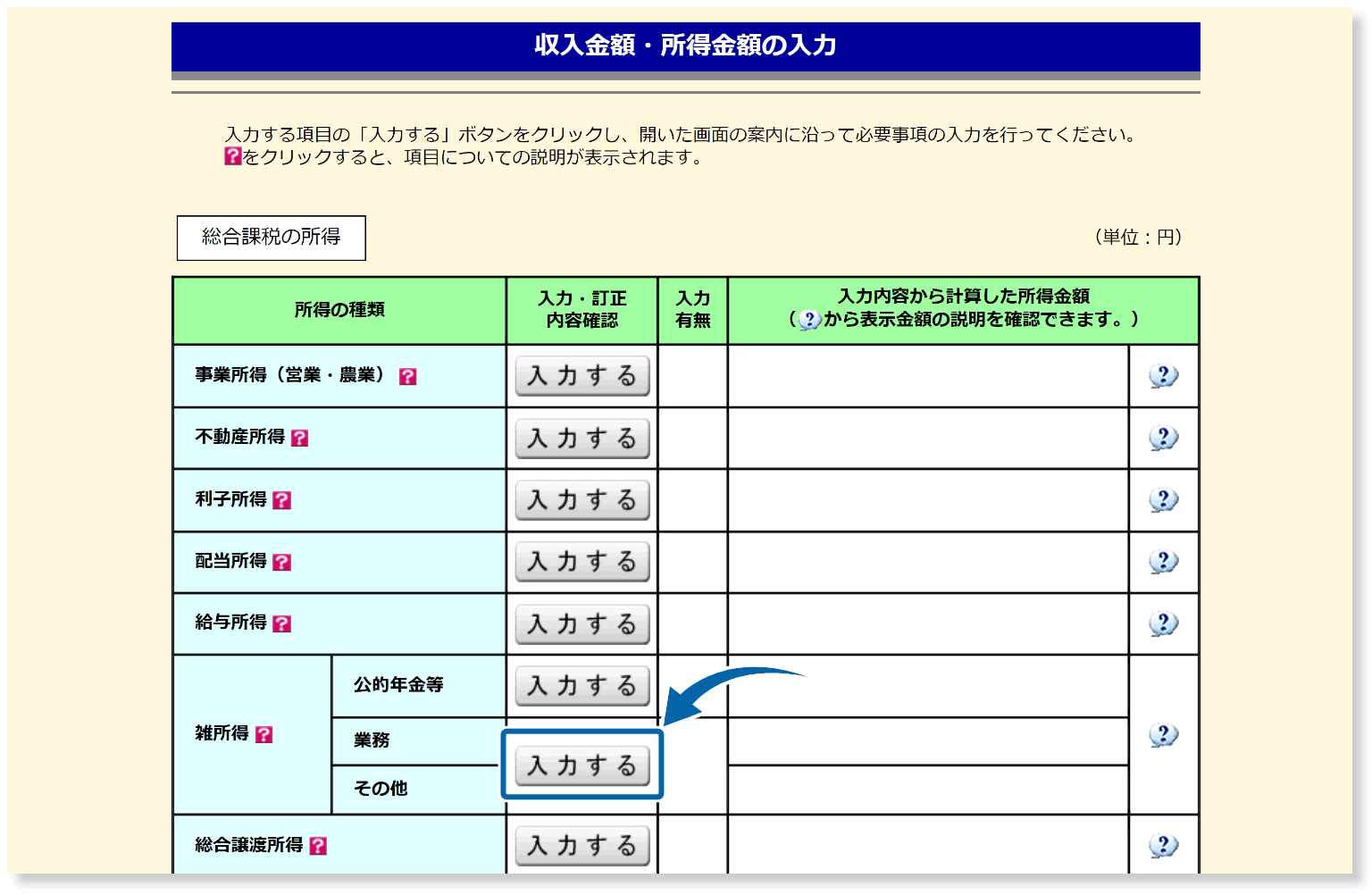

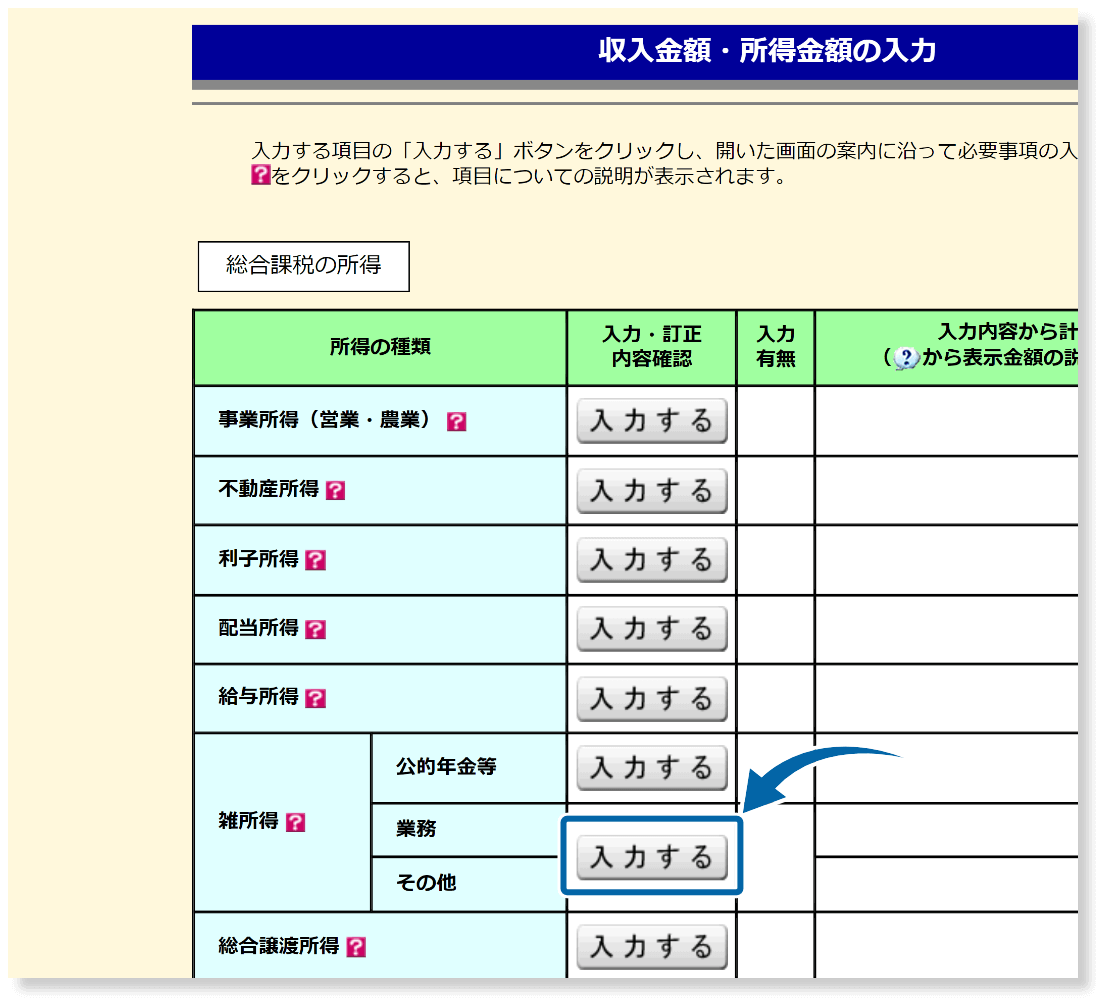

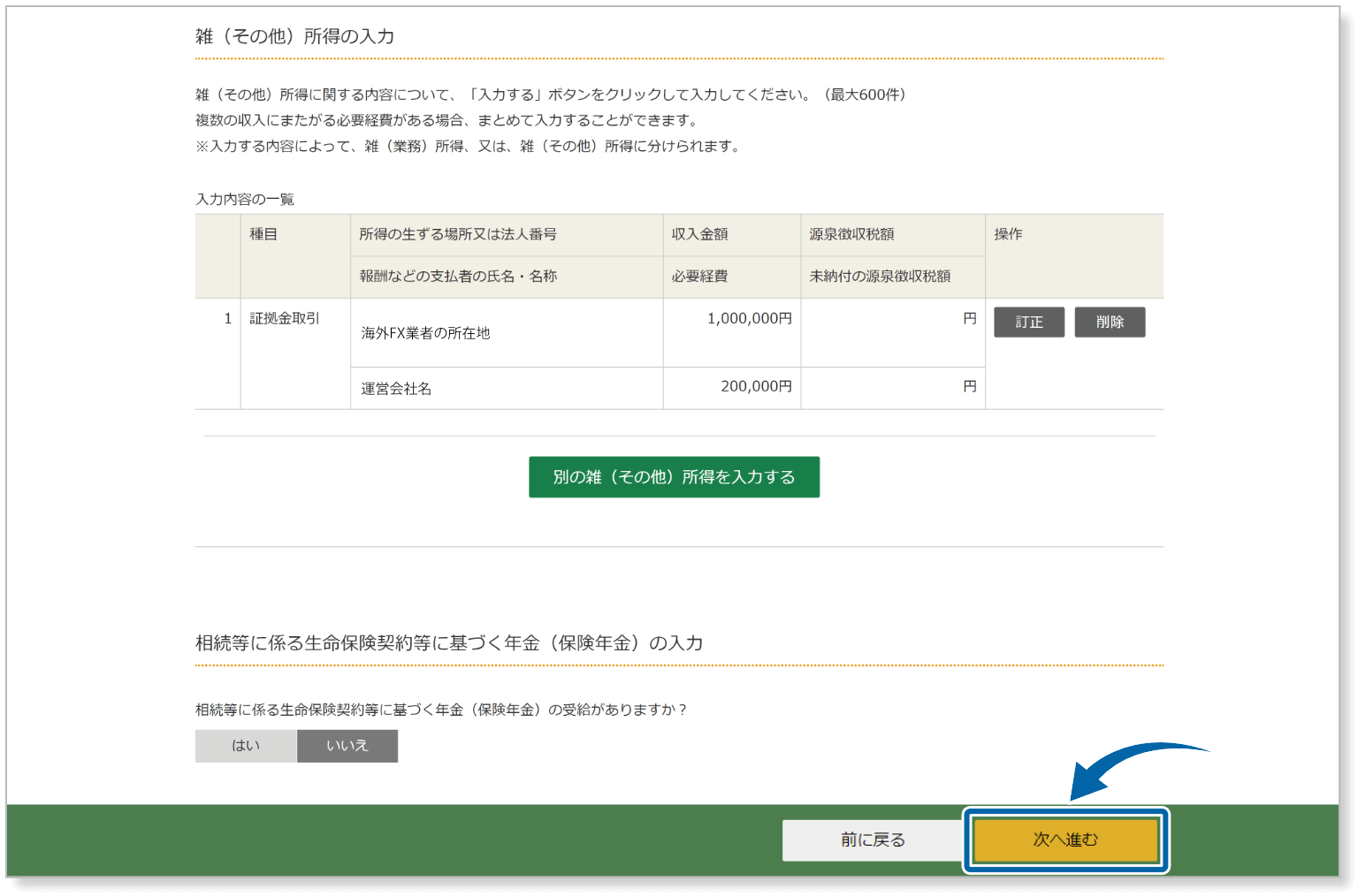

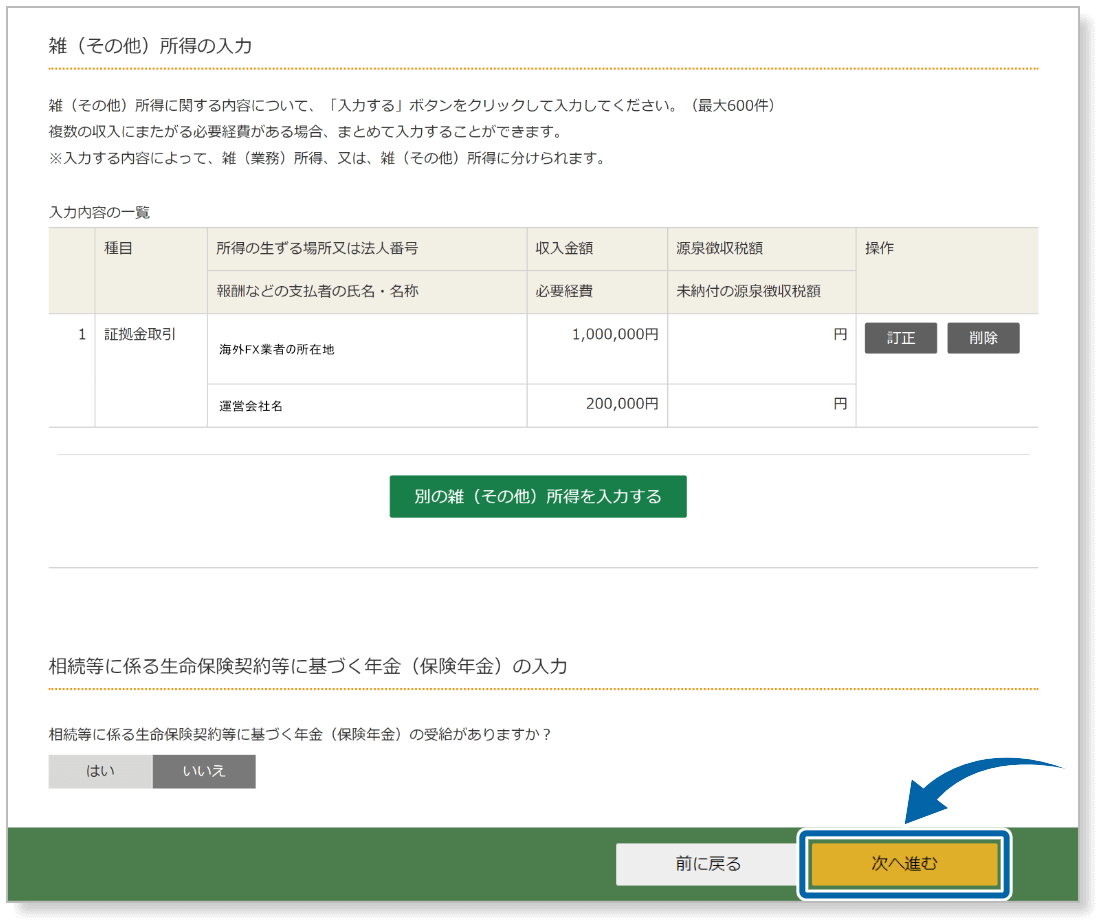

雑所得の項目の「業務・その他」にある「入力する」をクリックします。

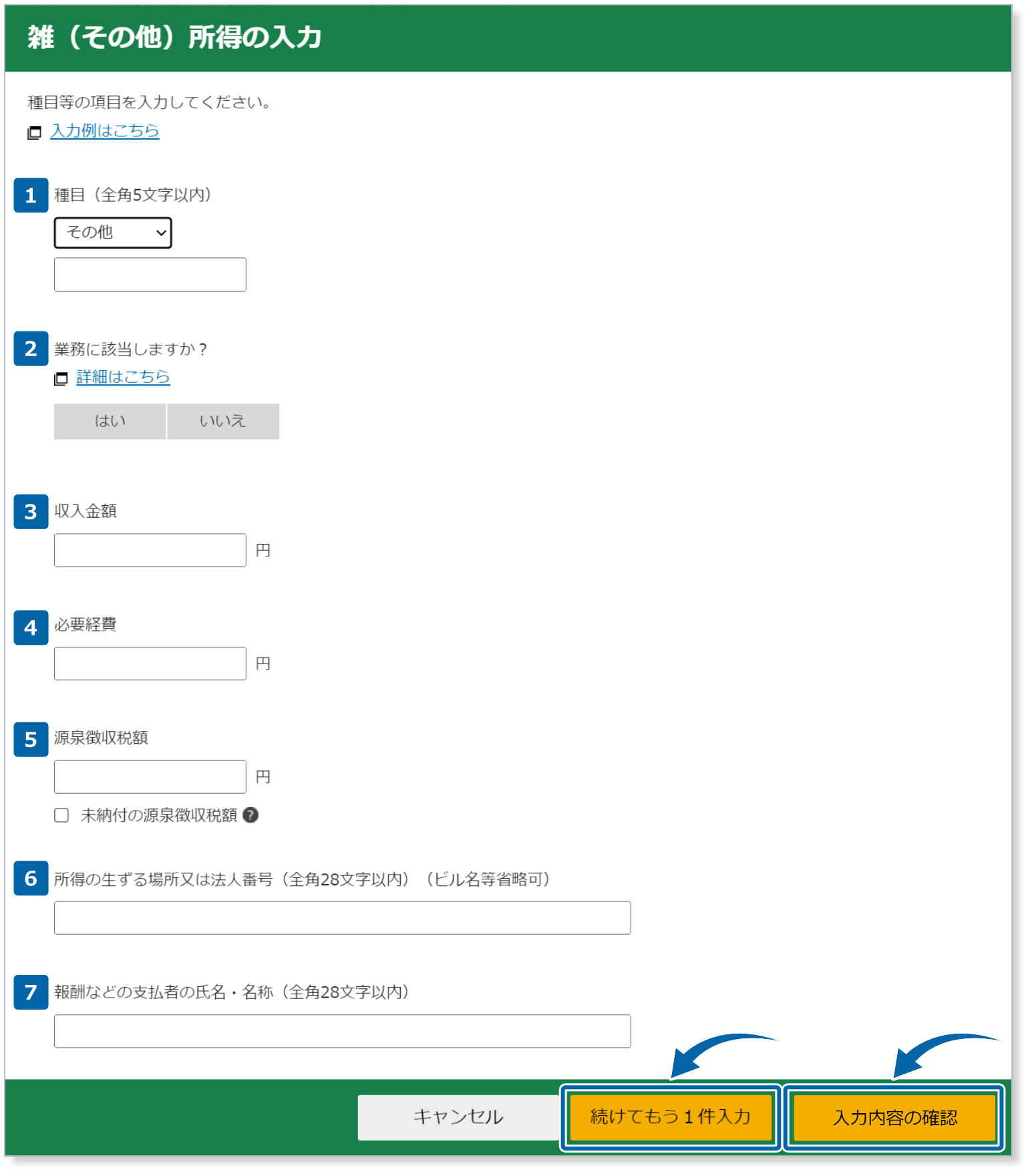

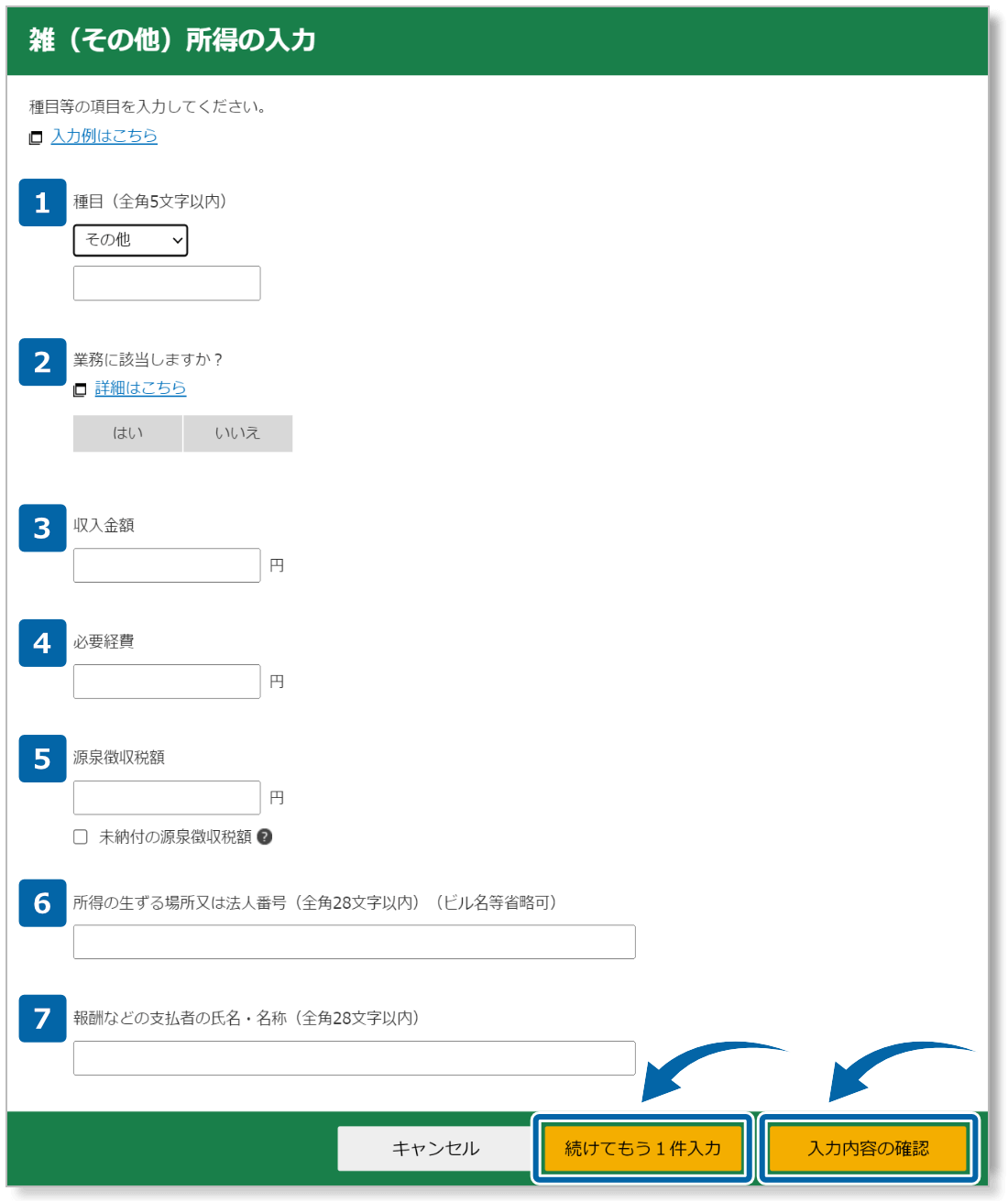

種目で「その他」を選択し、内容を「証拠金取引」に変更します。複数の海外FX業者の合計ではなく1つのブローカーの損益を入力します。

他の海外FX業者も利用している場合は、「続けてもう1件入力」をクリックして、同じように入力します。全ての入力が完了したら、「入力内容を確認」をクリックします。

内容が正しいのであれば、「次へ進む」をクリックします。

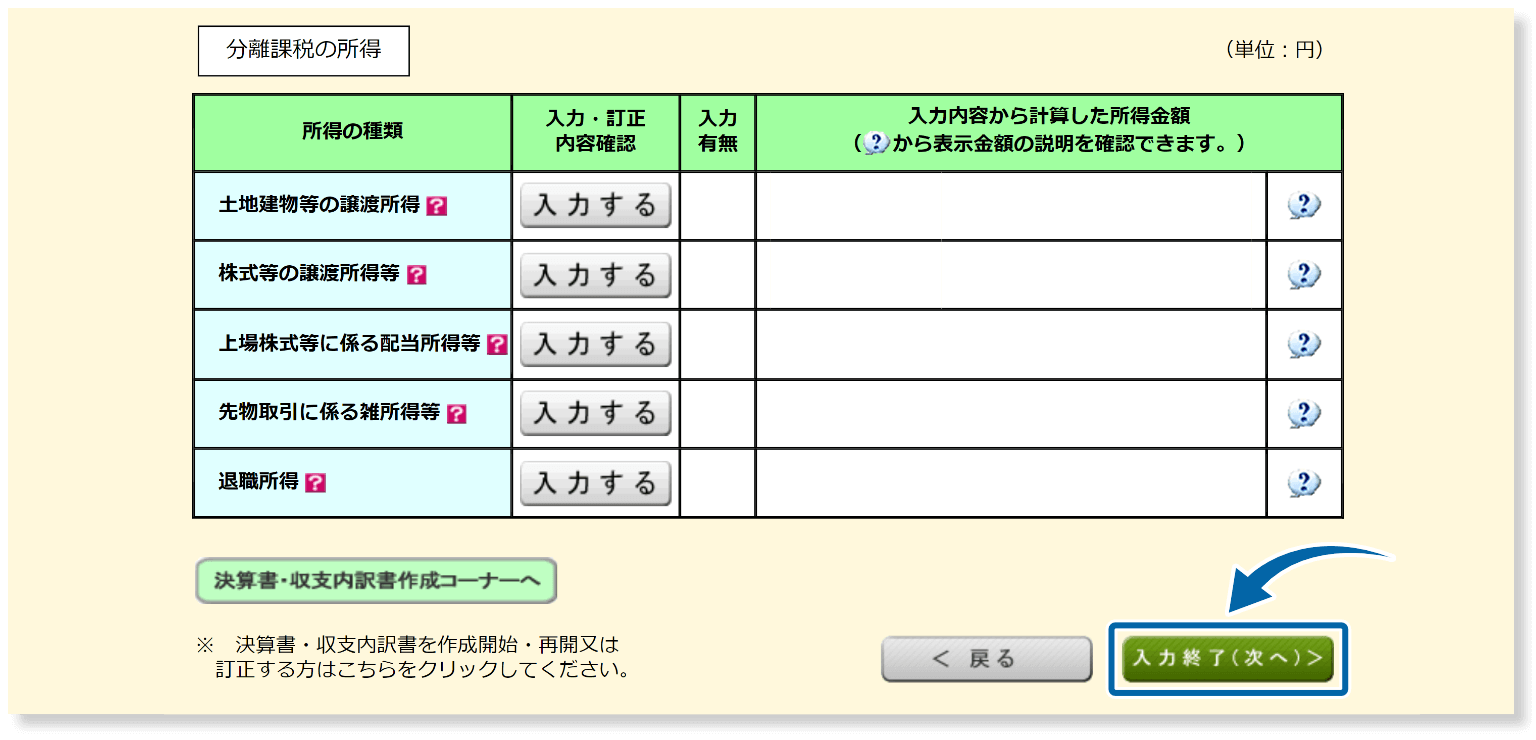

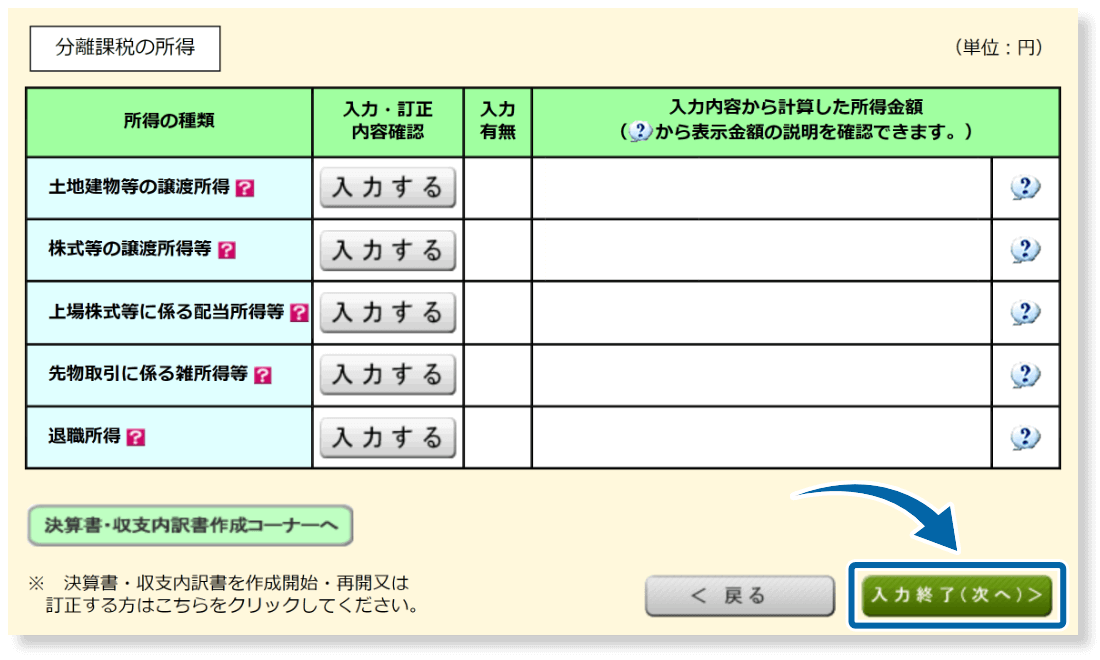

「入力終了(次へ)」をクリックします。

所得控除、税額控除、その他の項目を順に入力して進めます。

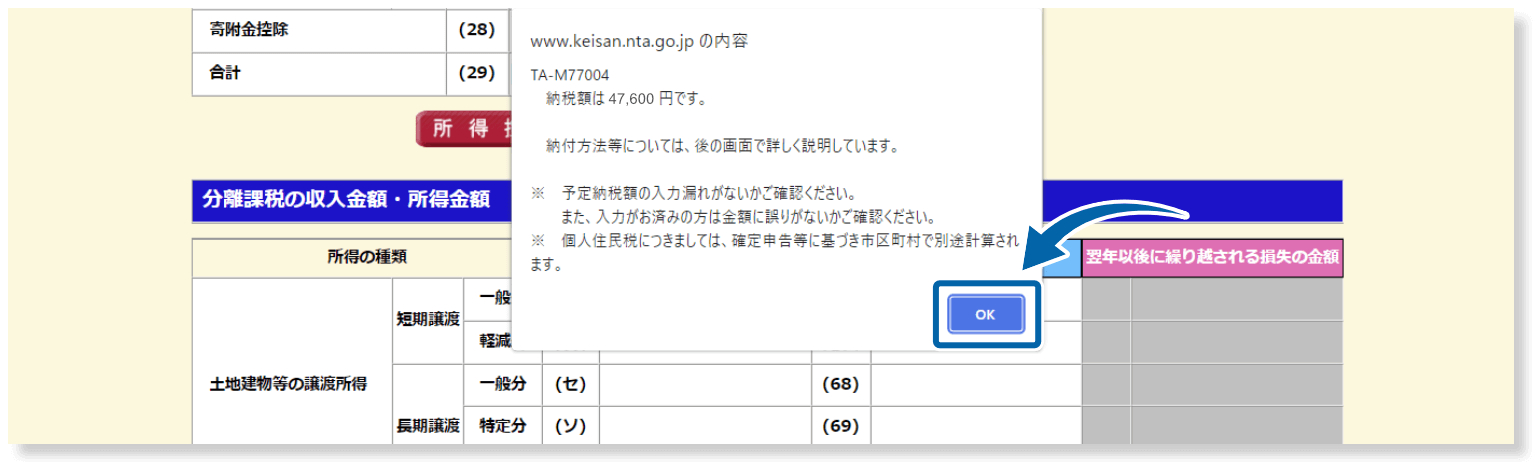

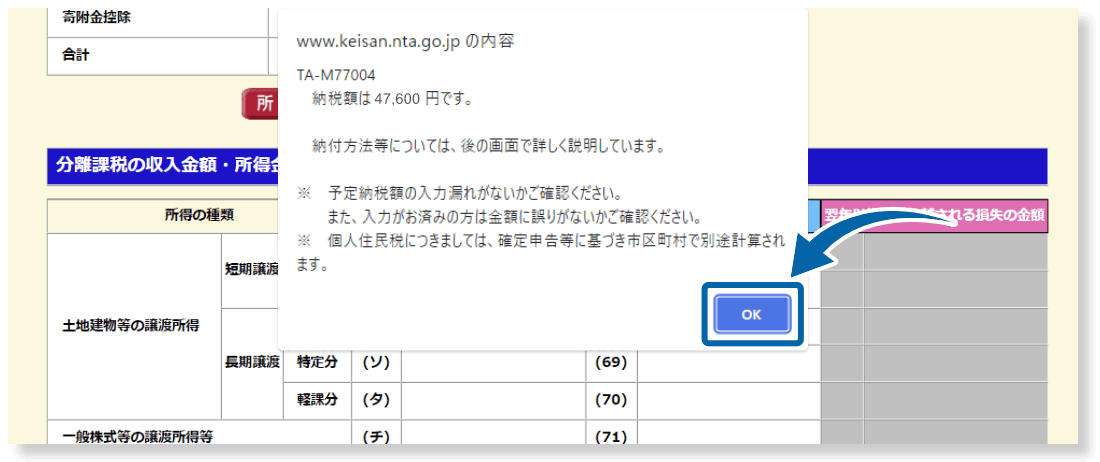

控除を全て入力すると、納付する所得税額の計算結果が表示されます。

下にスクロールして、「次へ」をクリックし、表示されたポップアップの「OK」をクリックします。

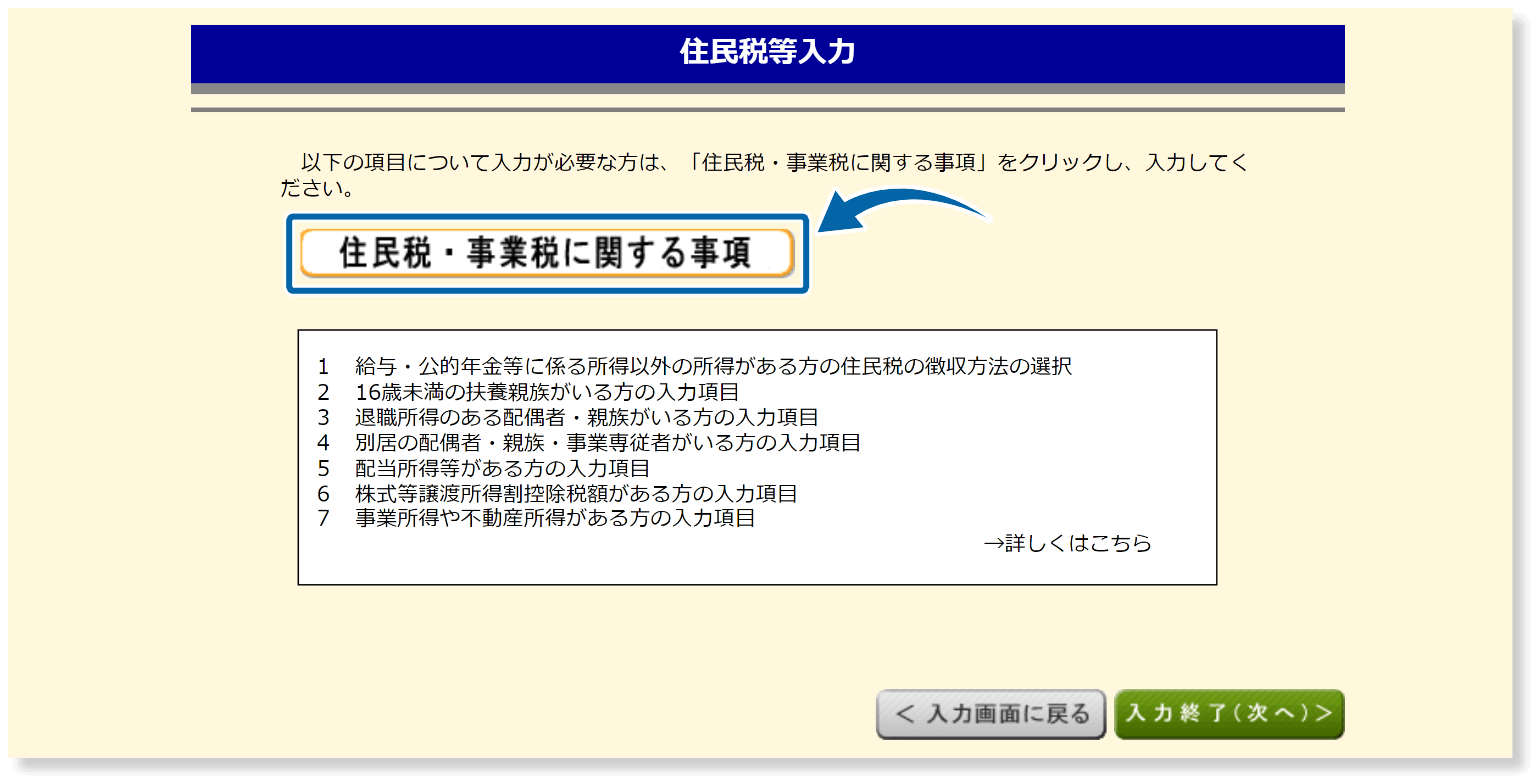

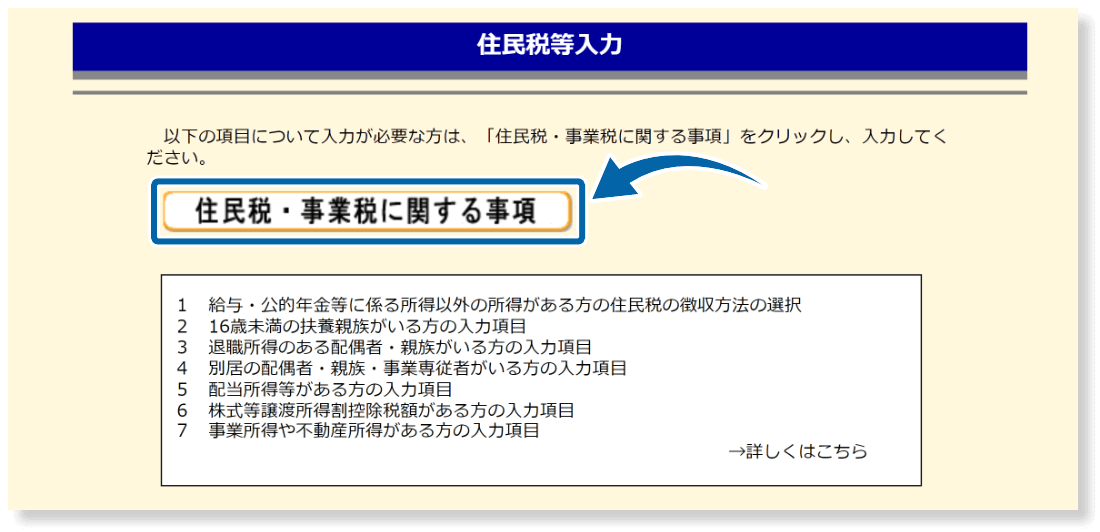

住民税に関して入力が必要になる場合、「住民税・事業税に関する事項」をクリックします。 住民税を「普通徴税」にする場合はクリックして、徴収方法で「自分で納付する」を選択して下さい。入力完了もしくは特に入力が必要なければ、入力終了(次へ)をクリックします。

納税地情報、申告書を提出する税務署住所、氏名、マイナンバーカードといった事項の入力を進めます。

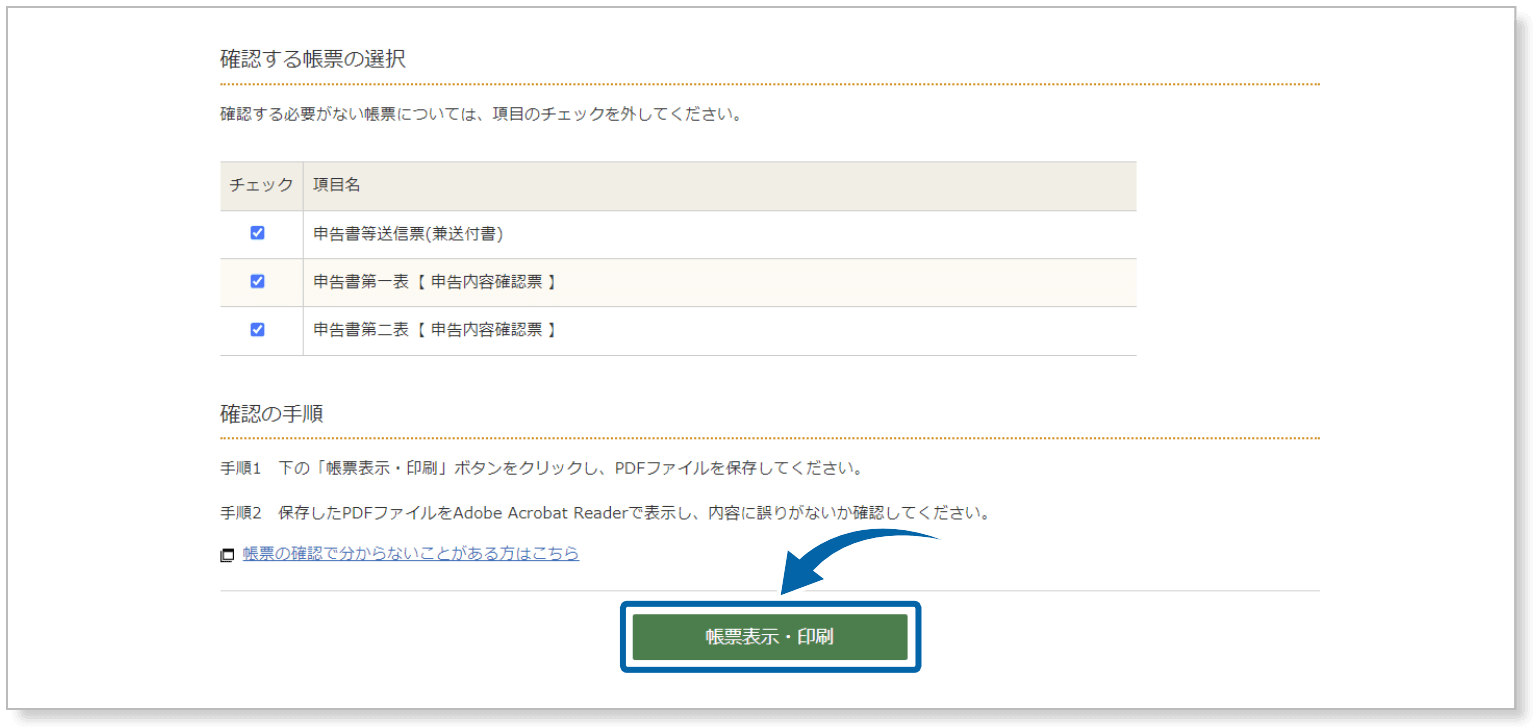

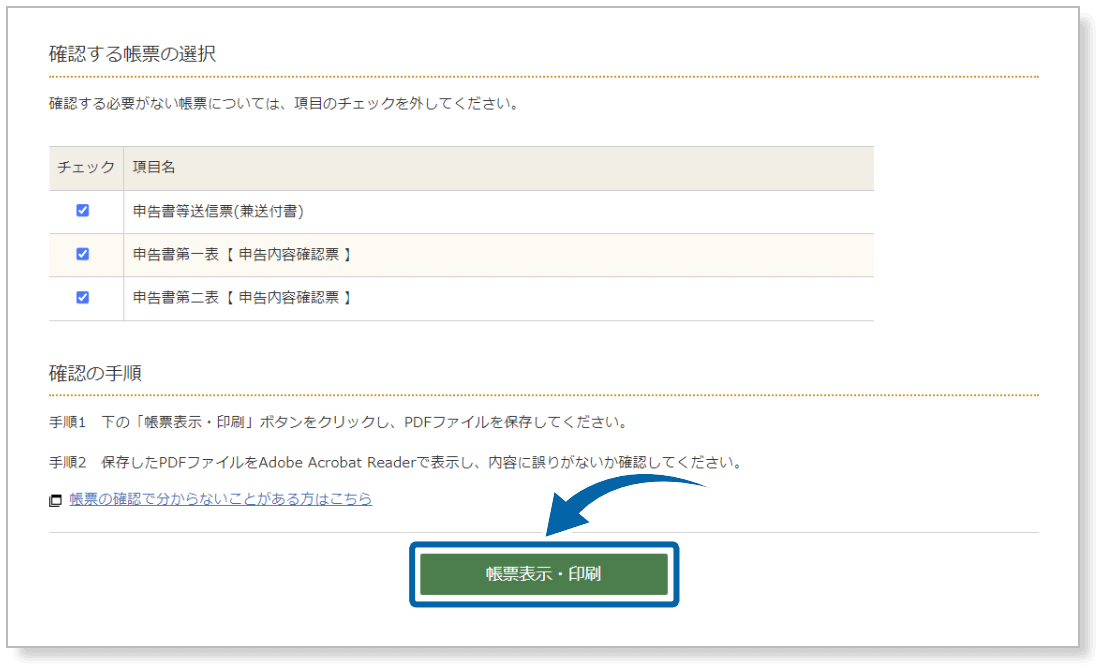

印刷する確定申告書類を選択して、「帳票表示・印刷」をクリックします。

pdfファイルがダウンロードされますので、プリンターで印刷します。税務署に印刷した書類を持参、もしくは郵送すれば提出完了です。

なお、e-Taxを選択した場合は、ここからマイナンバーカードをスマートフォンもしくはICカードで読み取って提出します。

確定申告書を税務署に提出すると、後日所得税の納付書が送られてきます。

納付期限は、毎年3月15日までです。確定申告提出期限と同じですが、納税が遅れると延滞税が加算されるので注意しましょう。納付方法には以下の種類があります。

海外FXでは、給与所得者であれば20万円超、個人事業主・非給与取得者であれば48万円超の所得額が発生すると確定申告の対象になります。

海外FXで発生した利益は雑所得にあたるため、白色申告で確定申告を行います。マイナンバーカードの利便性を活用したe-Taxであれば、手間が省けてスムーズに確定申告が完結します。

なお、海外FXで発生した利益は、基本的には税務署に把握されています。利益が出ているのに申告を怠った場合、厳しいペナルティが課せられます。

一定以上の利益が発生したら、必ず確定申告を行いましょう。

この記事はお役に立ちましたか?

1人中1人がこの記事が役に立ったと言っています

貴重な意見をいただきありがとうございます。

海外FXの税金

海外FXで経費計上できる費用を紹介!上手な確定申告で税金を抑えるポイントとは?

に公開

に更新

に公開

に更新

経費計上の基本を知っていれば節税効果を高められる可能性があるといえます。そこで本記事では経費計上の基本や、経費として認められやすい費用、また注意が必要になる10万円以上の備品の取扱いについて解説します。

海外FXの税金

海外FXのボーナスに税金は発生する?確定申告が必要なケースを徹底解説!

に公開

に更新

に公開

に更新

海外FXではさまざまなボーナスを受け取れますが、税制上の取扱いはあまり知られておらず、混乱してしまうトレーダーも少なくありません。本記事では海外FXのボーナスにかかる税金について、基本的な考え方から具体的な事例まで解説していきます。

海外FXの税金

海外FXの節税対策&トレードテクニック!税金を抑えて効率良く資金を増やそう

に公開

に更新

に公開

に更新

海外FXで大きな利益を得たら支払う税金も増えます。国内FXより税率が高くなりやすいこともあり、気になる人も多いのではないでしょうか。本記事では8つの節税テクニックを解説します。

海外FXの税金

海外FXの税理士費用の目安は?確定申告代行を依頼するメリット・デメリットも解説!

に公開

に更新

に公開

に更新

海外FXで利益を得られるようになると、確定申告は税理士に頼むべきかどうか、また節税効果や費用はいくらかなどの疑問が出てくるでしょう。税理士選びや確定申告についてのポイントを解説していきます。

海外FXの税金

海外FXの税金に抜け道はない!脱税がバレる理由と節税対策について解説

に公開

に更新

に公開

に更新

海外FXの税金には抜け道はありません。海外FXで一定額以上の利益を得た場合は、必ず確定申告をして税金を納めなければいけません。この記事では、海外FXでの脱税がバレる原因と節税対策について解説します。

フィルターを適用する