海外FXで法人化すべきタイミングとは?メリット・デメリットも詳細に解説

海外FXの税金

海外FXの税金

この記事は:

に公開されています

に更新されています

個人が海外FXでトレードを行っている場合、利益が大きくなっていくと適用される税率も大幅に上がり、支払うべき税金の負担が重くなっていきます。そのため、法人化を検討している人もいるでしょう。

本記事では、法人化を検討している人を対象に、法人化のメリット・デメリットや法人化に適したタイミングなどを解説します。

実際に海外FX口座の法人化をしている人は数多くいますが、曖昧な知識のまま法人化してしまうと、税制面で不利になったりFX取引以外のコストが増えたりと、条件が悪化する恐れがあるため注意が必要です。メリットとデメリットの両方を正しく理解して、適切なタイミングで法人化できるように、今からしっかり準備しておきましょう。

個人トレーダーの利益には所得税などが発生するのに対し、法人が上げた利益には法人税などが発生します。税金の種類によって計算方法は異なるため、個人としてトレードするか法人としてトレードするかによって、納めるべき税額も異なってきます。

個人と法人*1の税金の違いは以下の通りです。

*1資本金1,000万円以下かつ従業者数50人以下の場合

| 個人 | 法人 |

| 個人口座 | 法人口座 |

| 個人 | 法人 |

| 個人口座 | 法人口座 |

| 個人 | 法人 |

|

所得税

住民税

復興特別税

|

法人税

法人住民税

法人事業税など

|

| 個人 | 法人 |

|

所得税

住民税

復興特別税

|

法人税

法人住民税

法人事業税など

|

| 個人 | 法人 |

|

所得税:5~45%

住民税:約10%

特別復興税:2.1%

合計:約15~55%

|

法人税:15~23.2%

法人住民税:自治体による

法人事業税:自治体による

合計:20~35%前後

|

| 個人 | 法人 |

|

所得税:5~45%

住民税:約10%

特別復興税:2.1%

合計:約15~55%

|

法人税:15~23.2%

法人住民税:自治体による

法人事業税:自治体による

合計:20~35%前後

|

| 個人 | 法人 |

| 雑所得となる可能性が高い*2 | 特になし |

| 個人 | 法人 |

| 雑所得となる可能性が高い*1 | 特になし |

*2青色申告特別控除を利用できる事業所得として認められることは難しいため

個人の場合、所得に対して適用される税率の幅が非常に大きくなっており、所得が増えれば適用される税率が大幅に高くなると分かります。

ただし、所得が少ないうちは個人のほうが税率が低く、個人としてトレードを行うほうが有利です。そのため、基本的に法人化については、海外FXで一定規模の利益を継続的に上げられる見込みが立ってから検討することになります。

ここで前提知識として、税金計算の大まかな仕組みについて確認しておきます。個人か法人かにかかわらず、税金計算の軸となっているのは以下の計算式です。(各種控除などの細かい要素は省略しています。)

海外FXで上げた利益は、計算式の中の「収益」に含まれます。ポイントは、この「収益」全体に税率をかけて支払税額を算出するのではないという点です。支払税額は、「収益」から海外FXでトレードをするためにかかった「経費」を差し引いた「所得」に対して、税率をかけて算出するようになっています。

この計算式から分かるのは、支払税額を抑える要素には以下の2つがあるということです。

これを意識しておくと、法人化によって得られるメリットを理解しやすくなるはずです。なお、本記事では分かりやすいように、上記の計算式に従って収益や経費、所得などの呼び方で統一しますが、これらの名称は使われる場面によって変わることがある点にご留意下さい。

*1経費を増やすなど

海外FX口座の法人化で得られる主なメリットとしては、以下の4点が考えられます。

ポイントごとに細かく見ていきましょう。

設立した法人からは、個人として役員報酬を受け取ることができます。つまり法人化すると、海外FXで得た利益を法人と個人に分散できるようになるのです。この収益の分散を行うと、複数の節税効果が期待できます。

まず、個人として受け取った役員報酬は給与所得となり、給与所得控除を適用できます。給与所得控除は経費のようにFXで得た収益から差し引かれるため、個人の所得を減らしてくれます。また、役員報酬は条件をクリアすれば法人の経費として計上可能です。これによって法人の所得は減ります。

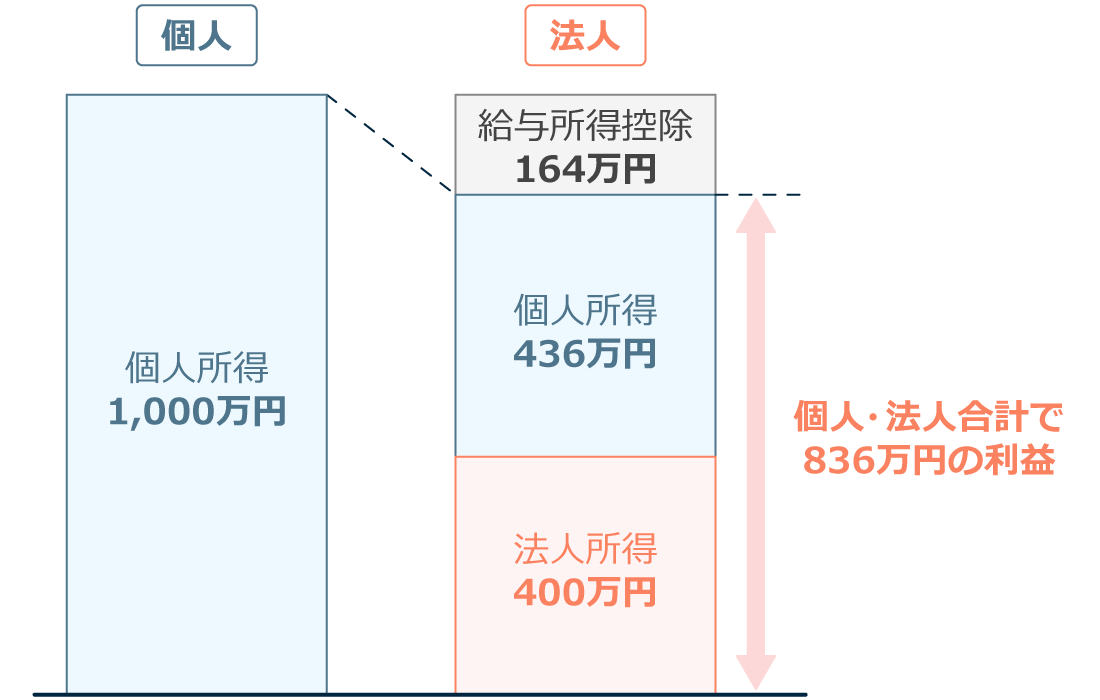

例えば、年間で1,000万円の利益が出ている場合に、役員報酬として600万円を受け取るとしましょう。このとき、法人の所得は「収益1,000万円 - 費用600万円 = 400万円」となり、個人の所得は「収益600万円-費用(給与所得控除)164万円=436万円」となります。

法人化していなかった場合には、個人としての所得は1,000万円(海外FXによる利益は雑所得となるため給与所得控除は適用できない)となっていたはずです。しかし、法人化することによって、法人としての所得400万円と個人としての所得(各種所得控除を差し引く前の金額)436万円の、合計で836万円に抑えることができました。

さらに、所得が分散されて少なくなることによって、高い税率が適用されなくなるのもポイントです。 例えば法人化していなかったケースでは、所得が1,000万円だった場合、適用される所得税率は33%となります。

一方で法人化した場合には、法人としての所得400万円に対して発生する法人税率は、資本金が1億円以下であれば15~19%です。このように、法人化して収益を分散すれば節税効果が期待できるわけです。

これが海外FXの法人化によって得られる最大のメリットで、支払税額を抑える上での重要なポイントといえるでしょう。

個人で海外FX業者を利用して取引する場合でも、FXにかかった支出は税金計算上の費用として計上可能ですが、口座を法人化すると、個人の場合に比べて経費に算入できる範囲が大きく広がります。

これは、法人においては原則として、全ての費用が事業活動のために支出が行われているとみなされるためです。経費の範囲が広くなれば所得を抑えやすくなるので、支払税額も抑えられます。

法人化した場合には、節税のために経費を上手に利用したいところです。一方で、トレードで得た利益を自由に使えなくなる点に留意する必要があります。

個人の税金計算を行う際、収益は給与所得や事業所得、雑所得など、性質に応じて大きく10区分に分けられます。海外FXで上げた利益は通常は雑所得として取り扱われることになりますが、雑所得は他の区分で発生した損失と相殺することができません。

一方、法人の税金計算にはこういった区分が存在せず、一本化した中で支払税額を算出していきます。 そのため、仮に法人において海外FX以外の活動(例えば株式取引など)を行い、損失が発生した場合は海外FXの利益との相殺が可能です。このように法人全体で利益と損失を合算することができるため、他の所得と合算できない個人の場合と比較すると、支払税額を抑えられることがあります。

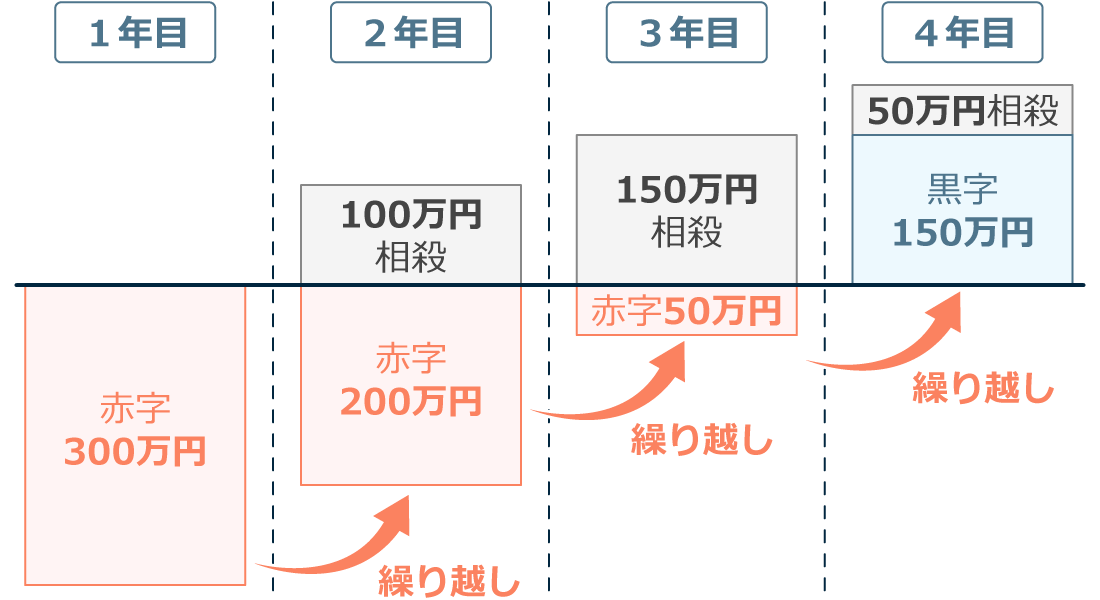

個人の税金計算では、海外FXで損失が発生してもそれを翌年に繰り越すことはできません。一方、法人の赤字は10年間繰り越せるようになっており、翌年以降の所得と相殺することで支払税額を抑えることができます。

FXでは、もちろん安定的に毎年利益を上げ続けることが理想です。しかしながら現実的には、ある年には大きな利益が出たものの、ある年には損失が発生してしまうこともあるでしょう。

法人化をしておくと、こういった場合にも利益を上げた年の利益と損失が出た年の損金を合算して税金が算出されるため、無駄に税金が増えにくい仕組みになっているわけです。

法人化にはメリットだけでなく、以下のようなデメリットも存在します。

法人化を検討する際には、メリットが上記デメリットを十分に上回らなければいけません。それでは、法人化のデメリットについても見ていきましょう。

海外FXの法人化を行うには、株式会社や合同会社などを設立する必要があります。これには少なくないコストが発生します。より具体的には、株式会社を設立するには約20万円、合同会社を設立するには約6万円がコストとなります。

上記の法人設立の費用は、電子定款で登記手続きを行った場合の費用です。紙で会社設立の手続きを行う場合、4万円の収入印紙代がかかります。また、法人化の際には法人印の製作費のほか、手続きを外注する場合は外注費も必要です。

また、法人の維持コストとして頭に入れておきたいのが、法人住民税の均等割です。自治体によって若干の違いがありますが、これは法人が赤字の場合でも必ず発生する税目です。例えば、資本金1,000万円・従業員50人以下の法人を東京23区に設立する場合、毎年7万円を法人住民税として収める必要があります。

こういった維持コストがかかる法人ですが、いったん設立すると解散するのにも非常に手間がかかる点にも注意が必要です。

安易に法人化をして、海外FXで十分な利益を上げられなかった場合には、法人というコストを生み続ける重荷を背負うことになってしまう可能性もあります。

個人として海外FXを行っている場合でも、確定申告などの手続きが必要であり、それなりに手間がかかるものです。法人化をした場合には、個人のときよりも格段に事務手続きが煩雑になることは覚悟しておいたほうが良いでしょう。

法人に関する事務手続きを専門家抜きで行うのは難しいところもあり、税理士と顧問契約を結ぶケースや、司法書士に手続きの代行を依頼するケースも多いです。その場合には報酬を支払わなければいけないため、コスト面での大きなマイナス要素となってしまいます。

税理士事務所や会計事務所によっては、経理業務の代行を依頼できる場合もあります。日々の記帳や決算・申告事務などの作業を外注すれば、事務作業の負担を軽減できるでしょう。依頼できる業務の範囲は事務所によって違いがあるため、契約前にサービス内容を確認しておく必要があります。

法人化をすると、法人が保有する資産と自分が保有する資産は明確に分けて管理しなければなりません。 つまり、海外FXで利益を上げたからといって、法人化前のように利益を自由に引き出して使うということができなくなるわけです。

もちろん役員報酬として受け取った金額は自由に使えますが、役員報酬の金額はルール化しておく必要があるため、金額を自由に変えることはできません。法人化してしまうと、個人のときと比べて身動きが取りづらくなる点はあらかじめ理解しておいたほうが良いでしょう。

法人化をするのであれば、法人化による維持コストを十分に上回る節税効果が見込める状態であるべきです。維持コストとして税理士の顧問料が年間36万円(月額3万円)、法人住民税の均等割が7万円かかるケースを考えてみましょう。

なお会社の役員は自分一人で、役員報酬は年間240万円(月額20万円)、法人の主たる事業所は東京都とします。また簡便化のため、他に得ている収益はなく、経費については税理士の顧問料以外に何も発生しないと仮定します。

この前提のもと、海外FXによる利益が300万円のケース、800万円のケースをそれぞれ考えていきます。

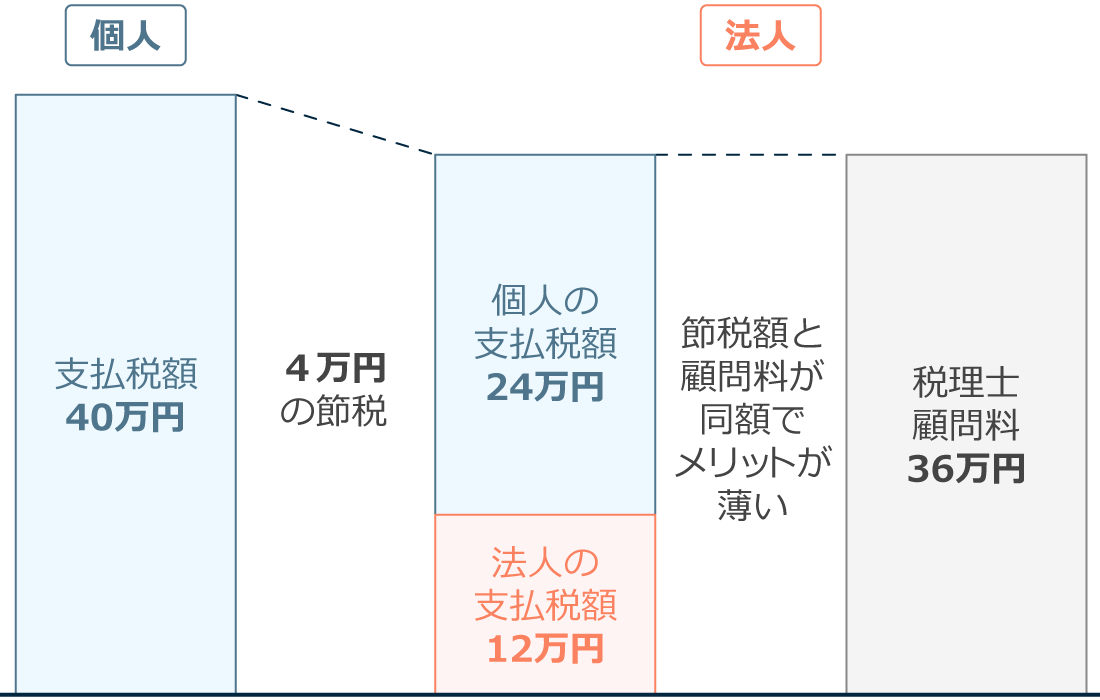

法人化していない場合には、個人として雑所得が300万円発生することになりますが、基礎控除48万円を差し引くと所得は252万円です。これをもとに税金を計算すると、所得税が約15万円、住民税(所得割)が約25万円で合計約40万円の税金が発生します。

一方で法人化した場合には、個人として役員報酬の240万円を受け取ることになりますが、ここからは給与所得控除80万円と基礎控除48万円を差し引くことができるため、所得は160万円となります。これをもとに税金計算をすると、所得税が約8万円、住民税(所得割)が約16万円で合計約24万円の税金が個人として発生します。

また、法人としての所得は「収益300万円 - 役員報酬240万円 - 顧問料36万円 = 24万円」です。これに対して発生する税金は合計で約12万円となります。

以上より、個人と法人の両方を合わせた支払税額は約36万円です。これは法人化していない場合と比較して約4万円の節税となっています。しかし、維持コストと支払税額が同水準で法人としての損益は0円となるため、事務手続きの負担を考慮すると法人化のメリットは薄いといえるでしょう。

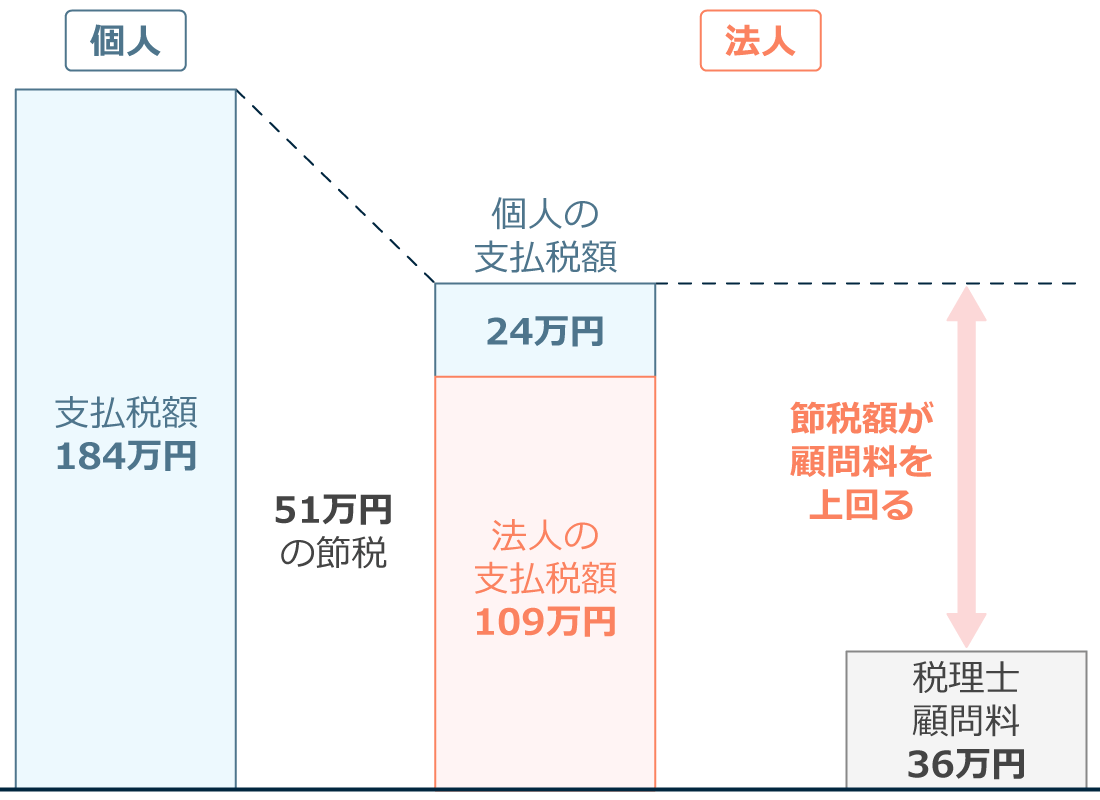

法人化していない場合には、個人として雑所得が800万円発生することになりますが、基礎控除48万円を差し引くと所得は752万円です。これをもとに税金を計算すると、所得税が約109万円、住民税(所得割)が約75万円の、合計約184万円の税金が発生します。

一方で法人化した場合、個人としては先ほどと同様に役員報酬240万円に対して、所得税が約8万円、住民税(所得割)が約16万円で合計約24万円の税金が発生します。また、法人としての所得は「収益800万円 - 役員報酬240万円 - 顧問料36万円 = 524万円」となり、これに対して発生する税金は合計で約109万円です。

以上より、個人と法人の両方を合わせると支払税額は約133万円です。これは法人化していない場合と比較して約51万円の節税となっており、維持コストの36万円を上回っています。

簡単なシミュレーションでしたが、利益が300万円の場合は法人化による節税効果を得られず、利益が800万円の場合は法人化するとプラスになるという結果になりました。このことからは、利益が一定規模あったほうが法人化によるメリットが大きくなることが読み取れます。

なお、今回のシミュレーションはあくまでもさまざまな仮定をおいた概算であり、状況によって結果が全く変わってくる点にはご留意下さい。

例えば、今回は役員を自分一人としましたが、複数人にすれば所得の分散効果は高まり、法人化のメリットはもっと大きくなると考えられます。また、役員報酬の金額設定を変えるだけでも、支払税額は大きく影響を受けるでしょう。

そのため法人化を検討する際には、ご自身の状況に合わせた設定をよく考え、丁寧なシミュレーションを行うことが大切です。ただし、こういったシミュレーションには専門的な知識が必要となるため、FXを得意とする税理士に相談してみることをおすすめします。

法人化を検討するのであれば、大前提として海外FXで利益を継続的に上げ続ける必要があります。法人の運営には維持費がかかるため、継続的に利益を上げられる自信がついてから、検討を進めたほうが良いでしょう。

法人化をテーマにさまざまなポイントを解説しましたが、法人化の節税で最も大切な仕組みは役員報酬による所得の分散なので、特にこの部分はしっかり理解しておいて下さい。

海外FXで一定規模の利益を継続的に上げられるのであれば、法人化は非常に有効な節税手段です。ただし、想定通りに利益を上げられなければ、法人はコストを生み続ける重荷となってしまうため、安易な法人化はおすすめできません。

年間にどれくらいの利益を上げられるのか、明確なビジョンを持った上で慎重に法人化を検討しましょう。

この記事はお役に立ちましたか?

0人中0人がこの記事が役に立ったと言っています

貴重な意見をいただきありがとうございます。

海外FXの税金

海外FXで経費計上できる費用を紹介!上手な確定申告で税金を抑えるポイントとは?

に公開

に更新

に公開

に更新

経費計上の基本を知っていれば節税効果を高められる可能性があるといえます。そこで本記事では経費計上の基本や、経費として認められやすい費用、また注意が必要になる10万円以上の備品の取扱いについて解説します。

海外FXの税金

海外FXのボーナスに税金は発生する?確定申告が必要なケースを徹底解説!

に公開

に更新

に公開

に更新

海外FXではさまざまなボーナスを受け取れますが、税制上の取扱いはあまり知られておらず、混乱してしまうトレーダーも少なくありません。本記事では海外FXのボーナスにかかる税金について、基本的な考え方から具体的な事例まで解説していきます。

海外FXの税金

海外FXの節税対策&トレードテクニック!税金を抑えて効率良く資金を増やそう

に公開

に更新

に公開

に更新

海外FXで大きな利益を得たら支払う税金も増えます。国内FXより税率が高くなりやすいこともあり、気になる人も多いのではないでしょうか。本記事では8つの節税テクニックを解説します。

海外FXの税金

海外FXの税理士費用の目安は?確定申告代行を依頼するメリット・デメリットも解説!

に公開

に更新

に公開

に更新

海外FXで利益を得られるようになると、確定申告は税理士に頼むべきかどうか、また節税効果や費用はいくらかなどの疑問が出てくるでしょう。税理士選びや確定申告についてのポイントを解説していきます。

海外FXの税金

海外FXの税金に抜け道はない!脱税がバレる理由と節税対策について解説

に公開

に更新

に公開

に更新

海外FXの税金には抜け道はありません。海外FXで一定額以上の利益を得た場合は、必ず確定申告をして税金を納めなければいけません。この記事では、海外FXでの脱税がバレる原因と節税対策について解説します。

フィルターを適用する